Zakat Bisa Jadi Pengurang Pajak Penghasilan? Emang Bisa?!

Sebagian masyarakat masih belum mengetahui bahwa zakat yang dibayarkan dapat menjadi faktor pengurang dalam perhitungan pajak penghasilan (PPh). Ketentuan ini diatur resmi pada UU Nomor 23 Tahun 2011 Tentang Pengelolaan Zakat dan PMK Nomor 254/PMK.03/2010.

Berdasarkan peraturan tersebut, berikut Zakat atau sumbangan keagamaan yang sifatnya wajib yang dapat dikurangkan dari penghasilan bruto meliputi:

- Zakat atas penghasilan yang dibayarkan oleh Wajib Pajak orang pribadi pemeluk agama Islam dan/atau oleh Wajib Pajak badan dalam negeri yang dimiliki oleh pemeluk agama Islam kepada badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintah; atau

- Sumbangan keagamaan yang sifatnya wajib bagi Wajib Pajak orang pribadi pemeluk agama selain agama Islam dan/atau oleh Wajib Pajak badan dalam negeri yang dimiliki oleh pemeluk agama selain agama Islam, yang diakui di Indonesia yang dibayarkan kepada lembaga keagamaan yang dibentuk atau disahkan oleh Pemerintah.

Kategori Zakat

Zakat terbagi menjadi beberapa kategori, diantaranya:

- Zakat Fitrah adalah zakat yang wajib dikeluarkan oleh setiap muslim menjelang Idul fitri sebagai bentuk kepedulian terhadap kaum yang berhak, yaitu Fakir, Miskin, Amil, Mualaf, Riqab (Budak), Gharimin (Orang yang berhutang), Fi Sabilillah (Orang yang berjihad), dan Ibnu Sabil (Anak Jalanan). Besaran yang ditentukan setara dengan beras sebanyak 2,5 kilogram atau 3,5 liter.

- Zakat Maladalah zakat yang wajib diberikan karena menyimpan atau memiliki harta seperti uang, emas, dan sebagainya.

- Zakat Profesi adalah zakat yang diberikan oleh setiap orang Islam, yang menyangkut imbalan profesi yang diterima, seperti gaji dan honorarium.

Manfaat Zakat Bagi Pegawai

Membayar zakat tidak hanya menjadi kewajiban keagamaan, tetapi juga memberikan manfaat bagi pegawai, diantaranya:

- Mendapat Insentif Pajak: Zakat yang dibayarkan melalui lembaga resmi bisa mengurangi penghasilan bruto dalam penghitungan Pajak Penghasilan (PPh). Artinya, pajak yang harus dibayar lebih kecil karena sebagian sudah "ditutup" dari zakat yang dikeluarkan.

- Mendorong Kepatuhan Pajak: Ketika zakat terdata dan diakui dalam SPT, wajib pajak jadi lebih patuh dalam pelaporan pajaknya. Secara tidak langsung, zakat membantu meningkatkan kepatuhan pajak.

- Transparansi Pengelolaan Dana Sosial: Zakat yang disalurkan lewat lembaga resmi pengelolaan dananya lebih transparan dan terkontrol. Hal ini menjaga kepercayaan masyarakat untuk bayar zakat dan pajak secara benar.

Apa Aja Ya Syarat Zakat jadi Pengurang Pajak?

Kategori zakat tidak semuanya menjadi pengurang pajak penghasilan. Ada beberapa kriteria yang harus dipenuhi agar zakat bisa menjadi pengurang pajak penghasilan, diantaranya:

- Sifatnya Zakat Wajib: Hanya zakat yang sifatnya wajib, seperti zakat fitrah dan zakat maal, yang dapat dijadikan pengurang pajak. Zakat fitrah dibayarkan saat Ramadan, sementara zakat maal dibayarkan saat harta melebihi nisab dan haul selama satu tahun hijriyah.

- Disampaikan melalui Badan Amil Zakat: Zakat harus dibayarkan melalui badan atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah. Jika tidak disalurkan melalui lembaga resmi, maka zakat tersebut tidak bisa diakui sebagai pengurang pajak penghasilan dalam SPT Tahunan.

- Melampirkan Bukti Pembayaran: Wajib Pajak yang melakukan pengurangan zakat atau sumbangan keagamaan yang sifatnya wajib sebagaimana dimaksud dalam Pasal 1, wajib melampirkan fotokopi bukti pembayaran pada Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Tahun Pajak dilakukannya pengurangan zakat atau sumbangan keagamaan yang sifatnya wajib.

Lembaga Amil Zakat yang Diakui Pemerintah

Sesuai dengan lampiran I Peraturan Direktur Jenderal Pajak nomor PER-3/PJ/2023 tentangBadan atau Lembaga yang Dibentuk atau Disahkan Oleh Pemerintah yang Ditetapkan Sebagai Penerima Zakat atau Sumbangan Keagamaan yang Sifatnya Wajib Yang Dapat Dikurangkan dari Penghasilan Bruto yang bisa menerima zakat agar dapat menjadi pengurang pajak, diantaranya:

- Badan Amil Zakat Nasional (BAZNAS) di tingkat nasional, provinsi, dan kabupaten/kota.

- Lembaga Amil Zakat (LAZ) skala nasional, provinsi, dan kabupaten/kota yang terdaftar secara resmi.

- Lembaga Amil Zakat, Infaq, dan Shodaqoh (LAZIS).

- Lembaga penerima dan pengelola sumbangan keagamaan lainnya dari berbagai agama yang diakui di Indonesia.

Jadi perlu diingat ya, zakat yang tidak dibayarkan melalui lembaga amil zakat sesuai PER-3/PJ/2023 dan bukti pembayaran yang tidak memenuhi ketentuan tidak akan bisa menjadi pengurang pajak penghasilan.

Berikut rincian badan atau lembaga sebagai penerima zakat atau sumbangan keagamaan yang sifatnya wajib yang dapat dikurangkan dari penghasilan bruto sesuai dengan Lampiran I Peraturan Direktur Jenderal Pajak Nomor PER-3/PJ/2023. (link lampiran)

Cara Melaporkan Zakat dalam SPT Tahunan

Jika zakat sudah dibayarkan sesuai ketentuan, maka saat pelaporan Surat Pemberitahuan (SPT) Tahunan Wajib Pajak dapat melampirkannya sebagai pengurang penghasilan bruto. Sebagaimana diatur pada PER-6/PJ/2011, Bukti pembayaran zakat/sumbangan keagamaan harus memuat:

- Nama lengkap dan NPWP Wajib Pajak

- Jumlah Pembayaran dan tanggal pembayaran

- Nama badan/lembaga amil zakat resmi

- Tanda tangan petugas badan/lembaga amil zakat resmi (apabila pembayaran secara langsung)

- Validasi bank pada bukti pembayaran (apabila melalui transfer rekening bank)

Bukti pembayaran ini digunakan untuk menghitung penghasilan neto, sehingga pajak yang dibayarkan bisa menjadi lebih ringan.

Perhitungan Zakat Sebagai Pengurang Pajak

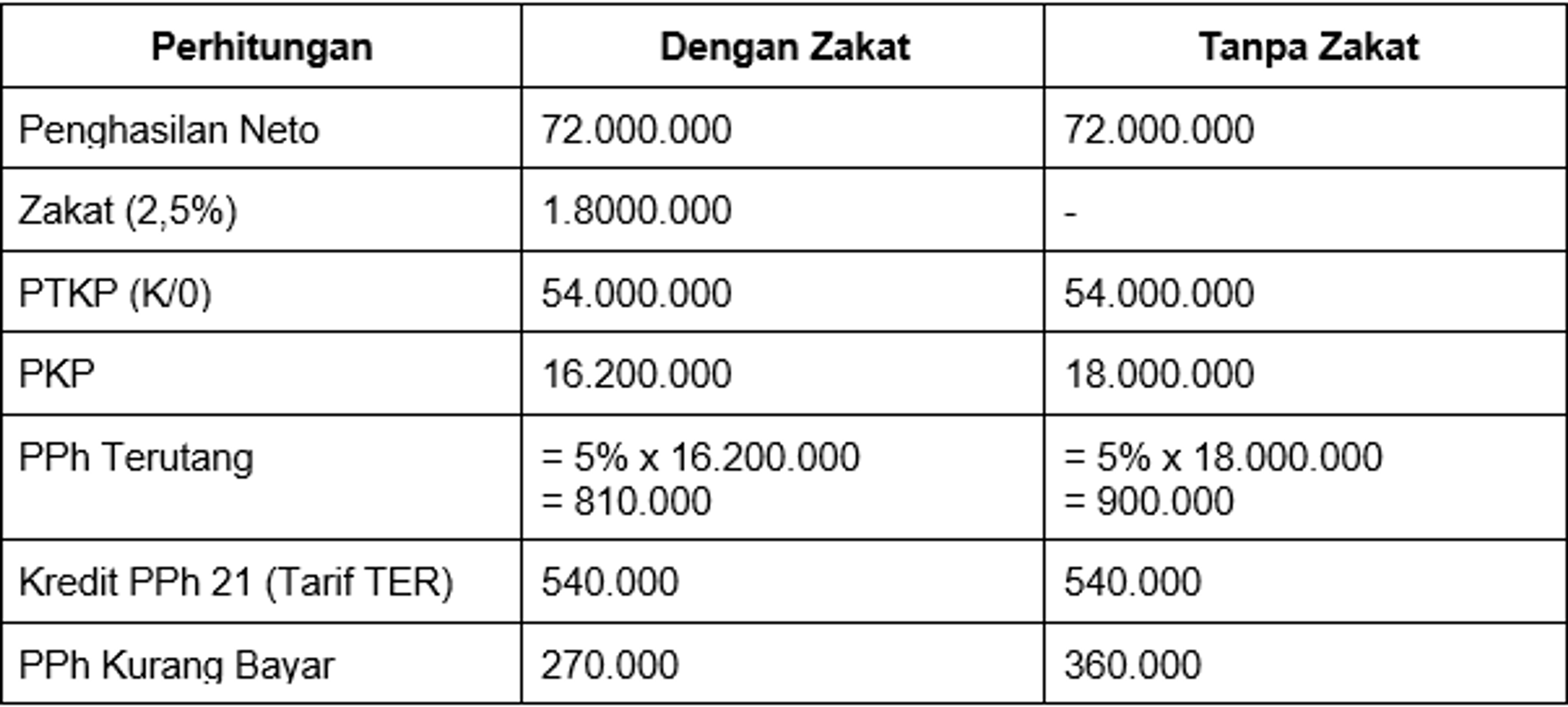

Tahun 2024 Sarah (TK/0) memperoleh penghasilan neto dari pekerjaannya sebagai marketing sebesar Rp72.000.000. Sarah membayar zakat sebesar 2,5% dari penghasilan netonya melalui BAZNAS dan telah mendapat bukti pembayaran. Atas fee yang diterima, telah dipotong PPh 21 sebesar Rp540.000. Perhitungan pajak pada akhir tahun ada pada gambar tabel diatas.

Bagaimana dengan Infaq?

Berbeda dengan zakat, infaq tidak bisa menjadi pengurang pajak penghasilan. Hal ini karena infaq bersifat sukarela bukan menjadi kewajiban seperti zakat. Aturan pajak hanya mebolehkan zakat sebagai pengurang bruto jika disalurkan melalui lembaga resmi.

Kesimpulan

Zakat ternyata tidak hanya menjadi kewajiban keagamaan, tetapi juga memberikan manfaat langsung bagi wajib pajak dalam perhitungan pajak penghasilan. Dengan catatan, zakat yang dibayarkan harus bersifat wajib dan disalurkan melalui lembaga amil zakat resmi yang telah disahkan oleh pemerintah. Oleh karena itu, penting bagi wajib pajak untuk memastikan pembayaran zakat dilakukan sesuai ketentuan agar manfaatnya dapat dirasakan secara maksimal, baik secara spiritual maupun finansial.