Angsuran PPh Pasal 25: PER-11/PJ/2025 Tidak Bisa Dilakukan Pemindahbukuan

PPh Pasal 25 adalah angsuran pajak penghasilan dalam tahun berjalan untuk suatu bulan yang harus dibayarkan sendiri oleh Wajib Pajak, baik itu Orang Pribadi maupun Badan Usaha. Sehingga, nantinya Wajib Pajak tidak memiliki beban utang pajak yang besar yang mana itu harus dibayarkan sekaligus pada saat batas waktu penyampaian SPT Tahunan Pajak Penghasilan.

PPh Pasal 25 tidak dikenakan pada objek pajak tertentu, melainkan hanya metode pembayaran pajak yang memiliki tarif yang diatur dalam peraturan perundang-undangan.

Tujuan dari angsuran PPh 25 ini menjadi pilihan bagi Wajib Pajak Orang Pribadi maupun badan untuk meringankan beban keuangannya saat melaporkan pajak badan tahunan. Angsuran PPh Pasal 25 dibayarkan setiap bulan paling lambat tanggal 15 bulan berikutnya dan dilaporkan paling lambat tanggal 20 bulan berikutnya.

Ketentuan Besar Angsuran PPh Pasal 25

Jika angsuran dilakukan sebelum SPT Tahunan disampaikan maka besarnya angsuran pajak yang harus dibayar wajib pajak untuk bulan-bulan sebelum batas waktu penyampaian SPT Tahunan PPh sama dengan besarnya angsuran pajak untuk bulan terakhir tahun pajak yang lalu.

Cara Menghitung Angsuran PPh Pasal 25:

Perhitungan angsuran PPh Pasal 25 per bulan untuk tahun berjalan dapat dilakukan dengan langkah berikut:

1. WP mengetahui jumlah Penghasilan Neto Fiskal menurut SPT Tahunan PPh Tahun Pajak Sebelumnya. Jika WP menerima penghasilan tidak teratur di tahun pajak tersebut, maka penghasilan neto fiskal dikurangi dengan penghasilan tidak teratur

2. Jika WP memiliki kerugian fiskal yang berhak dikompensasikan, maka wajib pajak memperhitungkan jumlah kerugian fiskal tersebut sebagai pengurang

3. WP perlu menghitung jumlah PPh terutang berdasarkan tarif pajak yang berlaku

4. Setelah mengetahui jumlah PPh terutang, kemudian dikurangi dengan kredit pajak tahun lalu berupa PPh yang dipotong/dipungut oleh pihak ketiga (PPh 21, PPh 22, PPh 23, dan/atau PPh Luar Negeri/PPh 24)

5. Hasil perhitungan yang didapatkan berdasarkan poin sebelumnya dibagi dengan jumlah bulan dalam tahun pajak

Selain cara tersebut, untuk WPOP bisa melakukan perhitungan angsuran PPh 25 dengan perhitungan dalam lampiran tersendiri. Lampiran tersebut harus dilampirkan dengan SPT Tahunan PPh agar SPT memenuhi asas lengkap, benar, dan jelas.

Penghitungan Besarnya Angsuran Pajak Penghasilan Pasal 25 dalam Tahun Berjalan dalam Hal-hal Tertentu

DJP memiliki wewenang untuk menetapkan penghitungan besarnya angsuran PPh pasal 25 dalam hal-hal tertentu, yakni:

1. WP berhak atas kompensasi kerugian

2. WP memperoleh penghasilan tidak teratur

3. SPT Tahunan disampaikan setelah lewat batas waktu yang ditentukan

4. WP diberikan perpanjangan jangka waktu penyampaian SPT Tahunan PPh

5. WP membetulkan sendiri SPT PPh yang mengakibatkan angsuran bulanan lebih besar dari angsuran bulanan sebelumnya

6. Terjadi perubahan keadaan usaha atau kegiatan WP

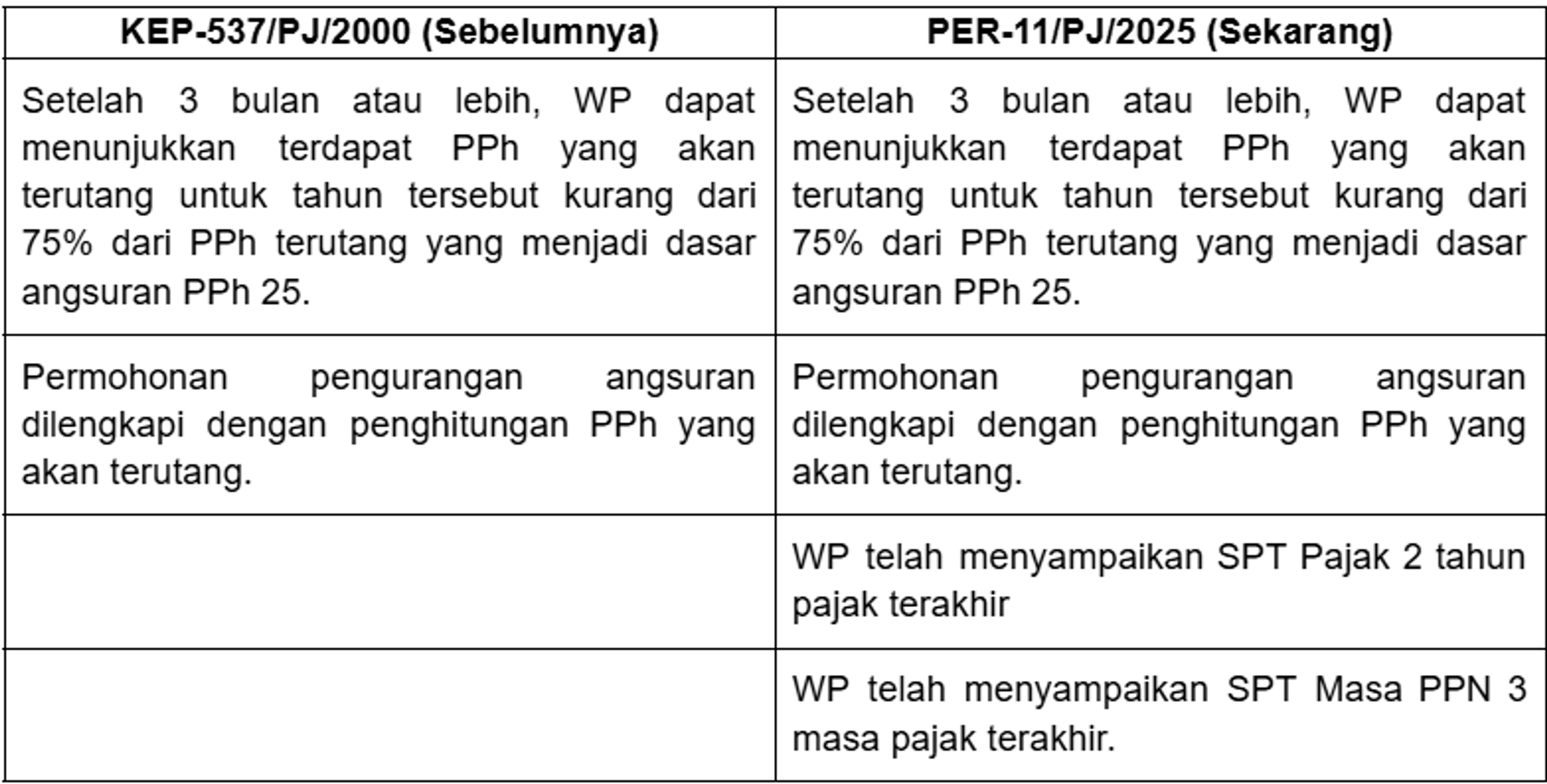

Pengurangan Besarnya Angsuran PPh Pasal 25

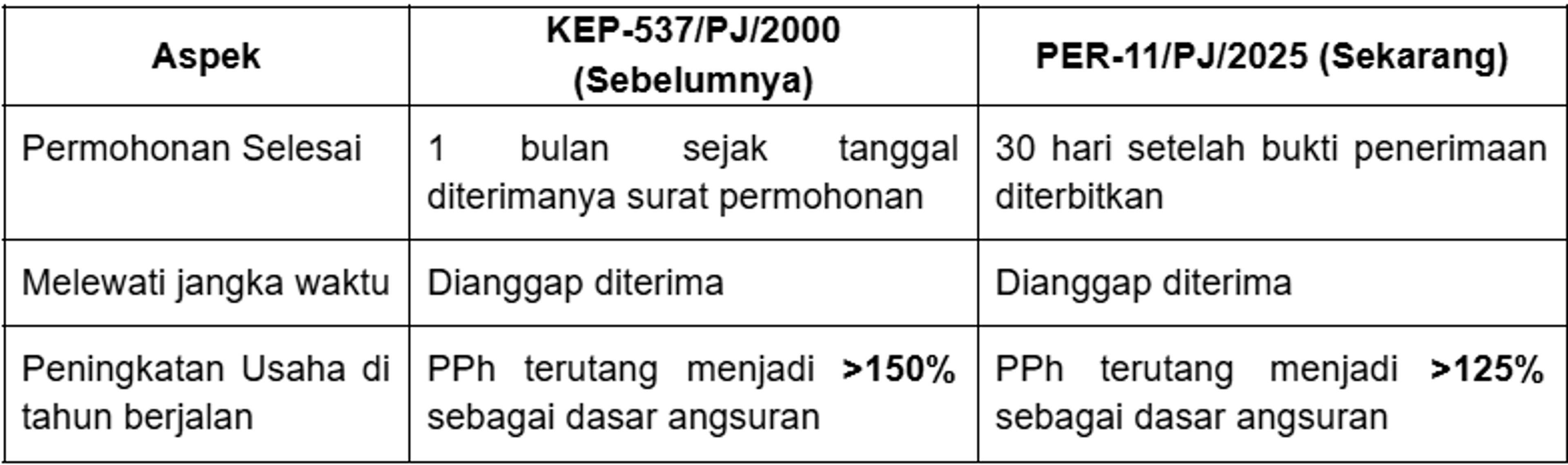

WP dapat mengajukan permohonan pengurangan besarnya angsuran PPh Pasal 25 tahun berjalan kepada DJP melalui KPP tempat WP terdaftar. Persyaratan yang wajib dipenuhi antara lain:

Mekanisme Angsuran PPh Pasal 25

Mekanisme penyampaian permohonan pengurangan angsuran PPh pasal 25 disampaikan secara elektronik melalui:

a. portal wajib pajak; atau

b. secara langsung melalui pos atau jasa ekspedisi lainnya dengan bukti pengiriman surat ke KPP wajib pajak terdaftar.

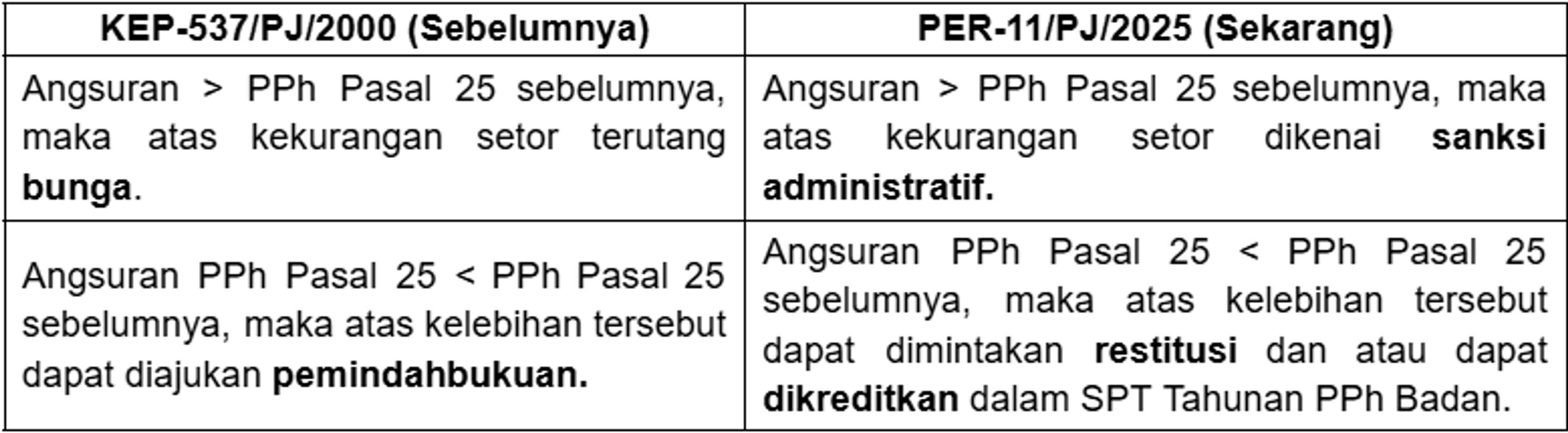

Prosedur Pengembalian Akibat Kelebihan Bayar Angsuran PPh Pasal 25

Kelebihan pembayaran angsuran PPh Pasal 25 bisa terjadi karena beberapa kondisi:

1. SPT Tahunan tahun pajak yang lalu disampaikan setelah lewat batas waktu yang ditentukan

2. WP diberikan perpanjangan jangka waktu penyampaian SPT Tahunan PPh

3. WP membetulkan sendiri SPT Tahunan PPh yang mengakibatkan angsuran bulanan lebih besar dari angsuran bulanan sebelum pembetulan.

Berdasarkan regulasi PER-11/PJ/2025, terdapat ketentuan terbaru atas bagaimana prosedur pengembalian akibat kelebihan bayar PPh Pasal 25, yakni:

Kesimpulan

PPh pasal 25 merupakan pembayaran pajak secara angsuran yang bertujuan untuk meringankan beban pembayaran pajak di akhir tahun dengan membaginya menjadi cicilan kecil di setiap bulannya. Jika terjadi kelebihan pembayaran angsuran PPh pasal 25 berdasarkan PER-11/PJ /2025 sudah tidak dapat dilakukan pemindahbukuan akan tetapi bisa dilakukan restitusi sesuai dengan peraturan yang berlaku atau dapat dikreditkan dalam SPT Tahunan Badan.