Pajak Restoran Sekarang Jadi PBJT? Apa Itu PBJT dan Apa Saja Objek PBJT?

Pemerintah melakukan penggabungan atau integrasi atas 5 jenis pajak daerah yang sebelumnya dikategorikan pada konsumsi meliputi pajak hiburan, pajak parkir, pajak hotel, pajak restoran dan penerangan jalan menjadi satu jenis pajak yang tertuang dalam Undang-Undang Nomor 1 Tahun 2022 Tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah (HKPD) menjadi Pajak Barang dan Jasa Tertentu (PBJT).

Apa itu PBJT?

PBJT adalah pungutan pajak atas konsumsi barang atau jasa tertentu yang dibayar oleh konsumen akhir, contohnya saat makan di kafe, nonton di bioskop, atau bayar parkir. Pajak ini dipungut langsung oleh pemerintah kabupaten/kota, sesuai dengan lokasi konsumsi atau transaksi terjadi. Jadi, kalau SobatSAR lagi nongkrong di Bandung, PBJT nya akan masuk ke kas daerah Kota Bandung.

PBJT diatur dalam Pasal 4 ayat (2) huruf c dan Pasal 5 ayat (2) UU HKPD, dan merupakan jenis pajak yang dihitung dan disetor sendiri oleh pelaku usaha (wajib pajak), bukan dipotong oleh pemerintah pusat seperti PPN ya!

Bukannya Namanya PB1?

Restrukturisasi pajak daerah melalui UU HKPD adalah langkah strategis untuk memperbaiki sistem perpajakan daerah yang selama ini kompleks dan beragam. Dengan penggabungan pajak-pajak lama menjadi PBJT dan pengaturan yang lebih jelas, diharapkan sistem pajak daerah menjadi lebih sederhana, efektif, dan mendukung pembangunan daerah secara berkelanjutan.

Setelah dilakukannya restrukturisasi UU HKPD, sejumlah nama pajak daerah mengalami perubahan agar lebih sederhana dan mudah dipahami oleh masyarakat.

Subjek dan Objek PBJT

Subjek pajak PBJT adalah konsumen barang dan jasa tertentu. Sedangkan yang menjadi objek PBJT telah diatur berdasarkan Pasal 50 UU HKPD.

1. Makanan dan/atau Minuman

Makanan dan Minuman adalah pajak yang disediakan, dijual dan/diserahkan, baik itu secara langsung maupun tidak langsung, ataupun melalui pesanan pada suatu restoran. Penjualan dan/atau penyerahan makanan dan minuman meliputi yang disediakan oleh:

a. Restoran yang paling sedikit menyediakan layanan penyajian Makanan dan/atau Minuman berupa meja, kursi, dan peralatan makan dan minum

b. Penyedia jasa boga atau katering yang melakukan:

- Proses penyediaan bahan baku dan bahan setengah jadi, pembuatan, penyimpanan, serta penyajian berdasarkan pesanan

- Penyajian di Lokasi yang diinginkan oleh pemesanan berbeda dengan lokasi dimana proses pembuatan dan penyimpanan dilakukan

- Penyajian dilakukan dengan atau tanpa peralatan dan petugasnya

Pada Pasal 51 ayat (2) UU HKPD, terdapat pengecualian objek PBJT Makanan dan/atau Minuman, yaitu:

a. Dengan peredaran usaha tidak melebihi batas tertentu yang ditetapkan dalam Perda

b. Dilakukan oleh toko swalayan dan sejenisnya yang tidak semata-mata menjual makanan dan minuman

c. Dilakukan oleh pabrik makanan dan minuman

d. Disediakan oleh penyedia fasilitas yang kegiatan usaha utamanya menyediakan pelayanan jasa menunggu pesawat (lounge) pada bandar udara.

2. Tenaga Listrik

Tenaga Listrik adalah tenaga atau energi yang dihasilkan oleh suatu pembangkit tenaga Listrik yang didistribusikan untuk bermacam peralatan Listrik. Tenaga Listrik sebagaimana dimaksud adalah penggunaan tenaga Listrik oleh pengguna akhir. Yang dikecualikan dari konsumsi tenaga Listrik yaitu oleh:

a. Instansi pemerintah, pemerintah daerah dan penyelenggara negara lainnya;

b. Rumah ibadah, panti jompo, panti asuhan, dan panti sosial lainnya yang sejenis;

c. Tempat yang digunakan oleh kedutaan, konsulat, dan perwakilan asing berdasarkan asas timbal balik;

d. Dihasilkan sendiri dan digunakan dengan kapasitas tertentu yang tidak memerlukan izin dari instansi teknis terkait; dan

e. Lainnya yang diatur dengan Perda.

3. Jasa Perhotelan

Jasa perhotelan adalah fasilitas penyediaan jasa akomodasi dan fasilitas penunjangnya, serta penyewaan ruang rapat/pertemuan pada penyedia jasa perhotelan, seperti:

a. Hotel

b. Hostel

c. Villa

d. Pondok wisata

e. Motel

f. Losmen

g. Wisma pariwisata

h. Pesanggrahan

i. Rumah (seperti Guesthouse, bungalow, resort, cottage)

j. Tempat tinggal pribadi yang difungsikan sebagai hotel

k. Glamping

Pengecualian jasa perhotelan:

a. Jasa tempat tinggal asrama yang diselenggarakan oleh Pemerintah atau Pemerintah Daerah

b. Jasa tempat tinggal di rumah sakit, asrama perawat, panti jompo, panti asuhan, dan panti sosial lainnya yang sejenis

c. Jasa tempat tinggal di pusat Pendidikan atau kegiatan keagamaan

d. Jasa biro perjalanan atau perjalanan wisata

e. Jasa persewaan ruangan untuk diusahakan di hotel

4. Jasa Parkir

Jasa Parkir adalah jasa penyediaan atau penyelenggaraan tempat parkir di luar badan jalan dan/atau pelayanan memerkirkan kendaraan untuk ditempatkan di area parkir, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor.

Jasa parkir sebagaimana yang dimaksud meliputi:

a. Penyediaan atau penyelenggaraan tempat parkir

b. Pelayanan memakirkan kendaraan (parkir valet)

Yang dikecualikan dari jasa penyediaan tempat parkir yaitu:

a. Jasa tempat parkir yang diselenggarakan oleh Pemerintah dan Pemerintah Daerah

b. Jasa tempat parkir yang diselenggarakan oleh perkantoran yang hanya digunakan untuk karyawannya sendiri

c. Jasa tempat parkir yang diselenggarakan oleh kedutaan, konsulat, dan perwakilan negara asing dengan asas timbal balik

5. Jasa Kesenian dan Hiburan

Jasa kesenian dan hiburan adalah jasa penyediaan atau penyelenggaraan semua jenis tontonan, pertunjukan, permainan, ketangkasan, rekreasi, dan/atau keramaian untuk dinikmati. Jasa kesenian dan hiburan tersebut meliputi:

a. Tontonan film atau bentuk tontonan audio visual lainnya yang dipertontonkan secara langsung di suatu Lokasi tertentu

b. Pergelaran kesenian, musik, tari, dan/atau busana

c. Kontes kecantikan

d. Kontes binaraga

e. Pameran

f. Pertunjukkan sirkus, acrobat, dan sulap

g. Pacuan kuda dan perlombaan kendaraan bermotor

h. Permainan ketangkasan

i. Olahraga permainan dengan menggunakan tempat/ruang peralatan dan perlengkapan untuk olahraga dan kebugaran

j. Rekreasi wahana air, wahana ekologi,wahana Pendidikan, wahana budaya, wahana salju, wahana permainan, pemancingan, agrowisata, dan kebun Binatang

k. Panti pijat dan pijat refleksi

l. Diskotek, karaoke, kelab malam, bar, dan madi uap/spa

Pengecualian dari jasa kesenian dan hiburan adalah:

a. Promosi budaya tradisional dengan tidak dipungut bayaran

b. Kegiatan layanan Masyarakat dengan tidak dipungut

c. Jasa tempat parkir yang diselenggarakan oleh kedutaan, konsulat, dan perwakilan negara asing dengan asas timbal balik

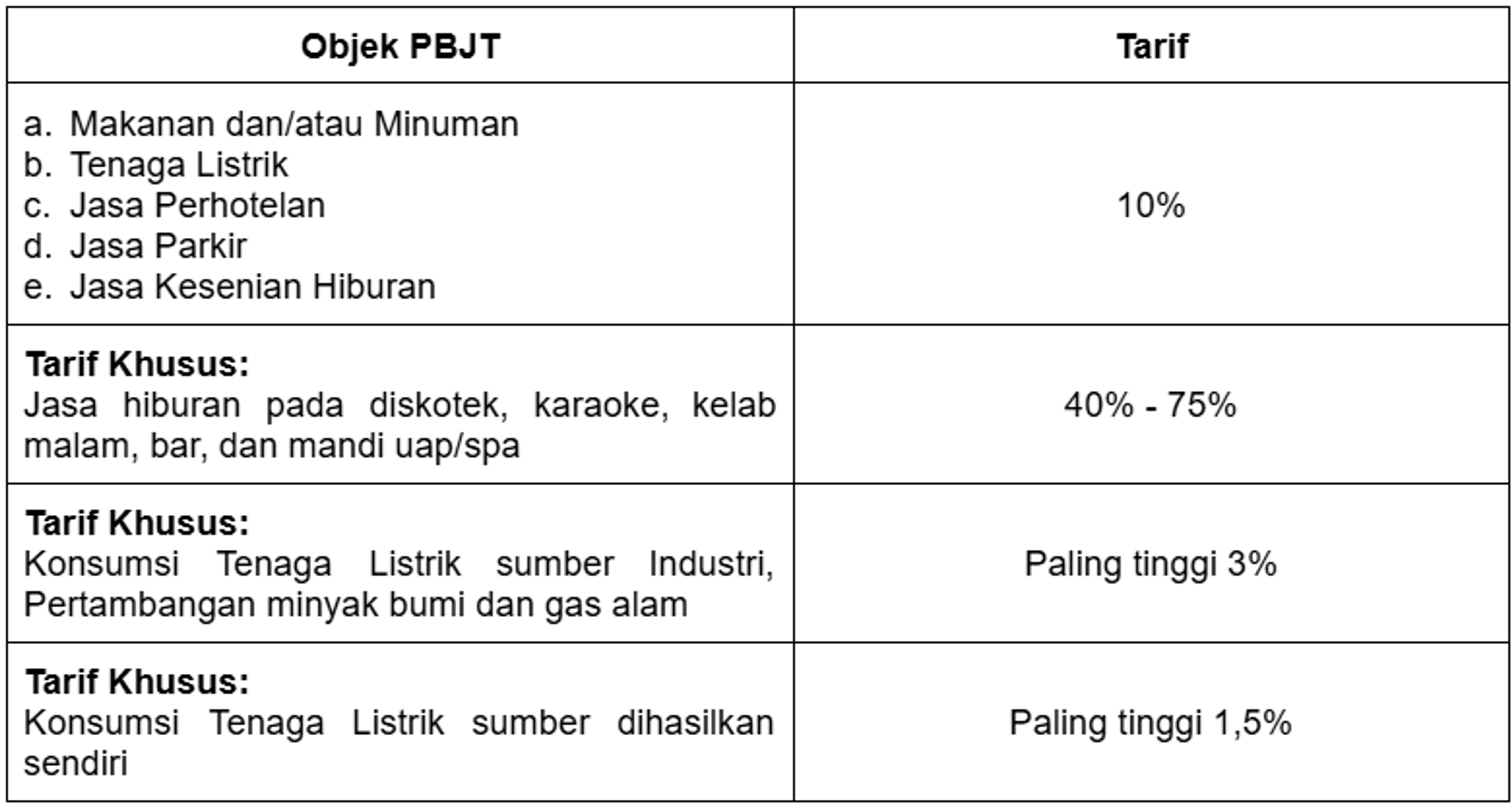

Dasar Pengenaan Pajak

Dasar pengenaan PBJT adalah jumlah yang dibayarkan oleh konsumen barang atau jasa tertentu.

Tarif yang dapat dikenakan pada objek-objek PBJT tertuang pada Pasal 58:

*Dalam hal tidak terdapat pembayaran, dasar pengenaaan PBJT dihitung berdasarkan harga jual barang dan jasa sejenis yang berlaku di wilayah daerah yang bersangkutan.

Pelaporan PBJT

Sesuai dengan ketentuan dalam Pasal 68 No. 35 Tahun 2023 tentang Ketentuan Umum Pajak Daerah dan Retribusi Daerah, wajib pajak yang melakukan penjualan, penyerahan, dan/atau mengkonsumsi barang dan jasa tertentu dengan mengisi Surat Pemberitahuan Pajak Daerah (SPTPD). Pelaporan PBJT dilakukan setiap Masa Pajak, yang berisi peredaran usaha dan jumlah pajak terutang per jenis pajak dalam satu masa pajak.

SPTPD disampaikan kepada kepala daerah setelah berakhirnya masa pajak dengan dilampiri dengan Surat Setoran Pajak Daerah (SSPD). SSPD merupakan bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas daerah melalui tempat pembayaran yang telah ditentukan oleh Kepala Daerah.

Cara Lapornya Gimana ya?

Pelaporan PBJT dapat dilakukan secara online melalui situs resmi Pemda dengan batas waktu paling lama tanggal 15 setiap bulannya. Sedangkan, pembayaran PBJT harus dilakukan setiap bulannya atau masa pajak, dengan jatuh tempo pembayaran pada tanggal 10 setiap bulannya.

Sanksi PBJT

Menurut Pasal 70 ayat (1) PP 35/2023, Wajib Pajak yang tidak memenuhi kewajiban PBJT akan dikenakan sanksi berupa:

1. Sanksi administratif berupa denda jika tetap tidak melaporkan SPTPD

2. Sanksi administratif berupa ditetapkan dalam satuan rupiah

Besar sanksi administratif berupa denda dan ketentuan Wajib Pajak tidak dikenakan sanksi denda jika mengalami force majeure, diatur lebih lanjut oleh Peraturan Daerah masing-masing.

Kesimpulan

Perubahan signifikan dalam perpajakan daerah melalui Pajak Restoran (PB1) menjadi PBJT, bukan sekadar perubahan nama, melainkan sebuah langkah strategis pemerintah daerah untuk menyederhanakan dan mengoptimalkan penerimaan pajak. PBJT, yang mencakup konsumsi makanan/minuman, tenaga listrik, jasa perhotelan, jasa parkir, dan jasa kesenian/hiburan, kini menjadi sumber pendapatan vital bagi pembangunan daerah. Bagi pelaku usaha, memahami objek, tarif, serta tata cara pelaporan dan pembayaran PBJT adalah kunci untuk kepatuhan dan menghindari sanksi. Transformasi ini menegaskan komitmen pemerintah dalam menciptakan sistem perpajakan yang lebih terpadu dan efisien demi kemajuan wilayah.