Payment ID: Apakah Transaksi Keuangan Kita Kini Tak Lagi Privat?

Pernah bayangin semua transaksi SobatSAR dari belanja online, bayar kopi pakai QRIS, sampai cicilan pinjaman online terhubung dalam satu sistem dan bisa dipantau secara real time? Itulah ide di balik Payment ID, sistem identitas keuangan digital baru dari Bank Indonesia. Katanya sih, ini bikin hidup lebih praktis.

Tapi... kalau semua tercatat, masih adakah ruang untuk privasi finansial? Yuk SobatSAR simak artikelnya sampai habis!

Apa Itu Payment ID Bank Indonesia?

Payment ID adalah sistem identifikasi unik yang dikembangkan oleh Bank Indonesia (BI) untuk mengintegrasikan seluruh aktivitas dan informasi keuangan seseorang. Sistem ini menghubungkan data dari rekening bank, dompet digital (e-wallet), kartu kredit, hingga pinjaman online, dalam satu identitas digital berbasis Nomor Induk Kependudukan (NIK).

Payment ID berbentuk kode pengenal unik yang diberikan kepada setiap individu, organisasi, atau entitas dalam ekosistem pembayaran digital. Teknologi ini menjadi bagian dari Blueprint Sistem Pembayaran Indonesia (BSPI) 2030 yang bertujuan untuk menciptakan ekosistem keuangan yang efisien, transparan, dan inklusif.

Cara Kerja Payment ID

Payment ID bekerja dengan prinsip konsolidasi identitas digital deng mekanisme kerja sebagai berikut:

1. Integrasi Terpusat

Seluruh rekening dan instrumen pembayaran digital akan terhubung dengan satu identitas berbasis NIK. Setiap transaksi baik melalui bank, e-wallet, QRIS, atau platform lainnya akan tercatat dalam sistem Payment ID.

2. Pemantauan Real Time

Setiap transaksi dicatat secara real time dengan detail lengkap, seperti nominal, waktu, lokasi, dan pihak yang terlibat. Ini memungkinkan pemantauan aktivitas finansial secara akurat dan menyeluruh

3. Identifikasi berbasis NIK

NIK menjadi kunci utama dalam sistem ini. Dengan menghubungkan seluruh transaksi keuangan digital melalui NIK, pemerintah dapat memperoleh gambaran utuh tentang profil ekonomi setiap individu.

Fungsi Utama Payment ID

1. Efisiensi Transaksi

Cukup satu ID untuk seluruh akun bank dan e-wallet, mempermudah proses transfer antar platform.

2. Meningkatkan Inklusi keuangan

Membuka akses layanan keuangan bagi sektor informal seperti UMKM dan pekerja lepas.

3. Pengawasan Kejahatan Finansial

Mempercepat deteksi terhadap praktik ilegal seperti pencucian uang, judi online, dan pinjaman ilegal.

4. Distribusi Bantuan Sosial yang Lebih Tepat Sasaran

Transaksi real-time memudahkan pemerintah mengidentifikasi penerima bansos yang benar-benar membutuhkan.

5. Penilaian Kredit Lebih Akurat

Lembaga keuangan dapat menilai kelayakan kredit berdasarkan data transaksi yang lengkap dan lintas platform.

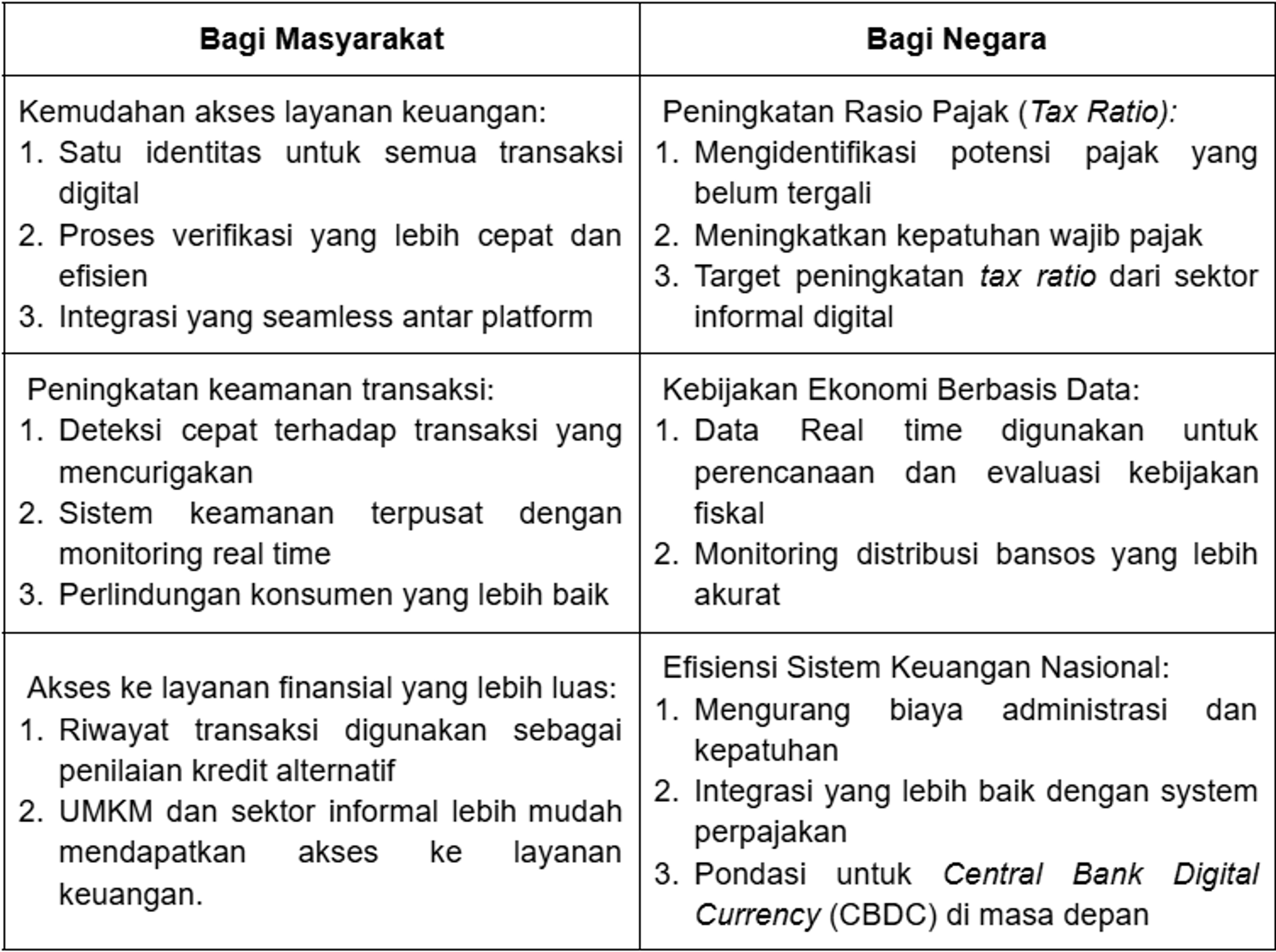

Manfaat Payment ID

Dampak Terhadap Perpajakan

Bagi Direktorat Jenderal Pajak (DJP), Payment ID berpotensi sebagai alat pelacak penghasilan yang sangat akurat:

1. Penghasilan yang selama ini tidak tercatat dapat terdeteksi

2. Data penghasilan aktual bisa dibandingkan dengan laporan SPT

3. Wajib Pajak yang belum terdaftar dapat teridentifikasi

Namun, DJP tetap menegaskan bahwa system ini tidak serta merta menjadikan semua orang sebagai objek pajak. Hanya mereka yang berpenghasilan diatas Penghasilan Tidak Kena Pajak (PTKP) yang tetap dikenakan kewajiban pajak.

Keamanan dan Persetujuan Akses

Bank Indonesia menekankan bahwa semua akses terhadap data Payment ID hanya dapat dilakukan dengan izin eksplisit dari pemilik data.

Contohnya, saat seseorang mengajukan pinjaman, ia akan menerima notifikasi:

“izinkan bank melihat data keuangan anda?”

Hanya jika disetujui, lembaga keuangan dapat mengakses informasi transaksi pengguna dari berbagai platform.

Kekhawatiran Masyarakat dan risiko yang perlu dipertimbangkan

Implementasi Payment ID juga menimbulkan berbagai kekhawatiran dari Masyarakat.

1. Profiling Sosial dan Ekonomi

Salah satu kekhawatiran utama masyarakat terhadap implementasi Payment ID adalah potensi munculnya profiling sosial dan ekonomi secara mendetail terhadap individu. Pemerintah atau institusi keuangan dapat memanfaatkan data yang dihasilkan dari sistem ini untuk menyusun profil rinci berdasarkan pola belanja, gaya hidup, lokasi, serta waktu terjadinya aktivitas ekonomi. Dari data tersebut, masyarakat dapat diklasifikasikan ke dalam kelompok-kelompok ekonomi tertentu, yang pada akhirnya dapat digunakan untuk kepentingan segmentasi atau penilaian kemampuan finansial tanpa melibatkan persetujuan langsung dari individu yang bersangkutan.

2. Potensi Diskriminasi Ekonomi

Profiling yang dibentuk melalui Payment ID secara tidak langsung membuka ruang terhadap kemungkinan diskriminasi ekonomi. Data yang bersifat komprehensif tersebut dapat disalahgunakan untuk menetapkan klasifikasi kredit yang tidak objektif, membatasi akses masyarakat terhadap produk atau layanan keuangan tertentu, atau bahkan menciptakan perlakuan yang berbeda terhadap individu hanya karena status ekonominya. Akibatnya, Payment ID justru dapat memperlebar kesenjangan jika tidak diiringi dengan mekanisme perlindungan hak yang memadai dan regulasi yang menjamin keadilan akses.

3. Resiko keamanan Cyber

Dalam aspek teknologi, penggunaan Payment ID juga membawa risiko serius terhadap keamanan siber. Karena sistem ini bersifat terpusat dan terhubung secara nasional, maka potensi terjadinya pemblokiran massal atas akun atau akses keuangan sangat tinggi, apalagi jika dilakukan berdasarkan algoritma tertentu yang tidak transparan. Kesalahan sistem yang bersifat teknis pun dapat berdampak besar, seperti terjadinya kegagalan transaksi massal. Di sisi lain, ancaman kebocoran data dalam skala nasional tidak bisa diabaikan. Sistem ini bisa menjadi sasaran empuk bagi peretas (hacker), atau bahkan berisiko disalahgunakan oleh pihak internal apabila tidak dilengkapi dengan standar keamanan dan akuntabilitas yang ketat.

4. Monitoring Berlebihan

Kekhawatiran lain yang cukup mendasar adalah hilangnya privasi finansial akibat pemantauan transaksi secara real time. Payment ID berpotensi menciptakan sistem di mana seluruh transaksi keuangan masyarakat terekam dan dimonitor terus-menerus, sehingga tidak ada lagi ruang untuk transaksi pribadi yang benar-benar bebas dari pengawasan. Keadaan ini dapat menimbulkan efek psikologis berupa rasa tidak nyaman dalam bertransaksi atau chilling effect, yaitu penghambatan terhadap kebebasan ekonomi. Bahkan dalam skenario terburuk, sistem ini bisa saja dimanfaatkan untuk kepentingan politik, seperti melakukan pemantauan terhadap aktivitas organisasi tertentu, menyusun profiling berdasarkan afiliasi sosial, atau menekan individu dan kelompok masyarakat melalui kontrol terhadap akses ekonomi mereka.

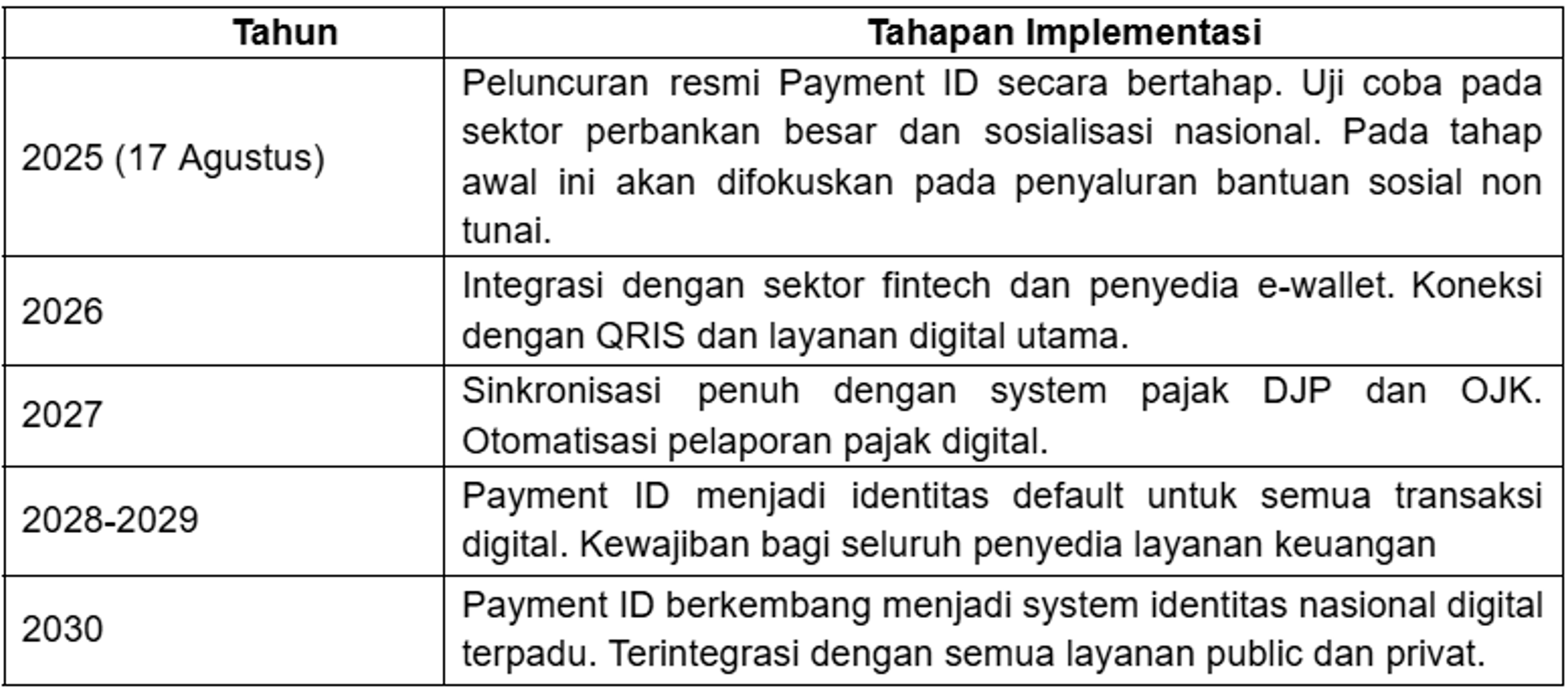

Implementasi Payment ID

Kesimpulan

Payment ID merupakan inovasi besar dalam sistem keuangan Indonesia, yang bertujuan meningkatkan efisiensi, transparansi, dan keadilan dalam transaksi digital. Meski membawa banyak manfaat, penerapannya juga perlu diawasi ketat agar tidak menimbulkan pelanggaran privasi atau diskriminasi ekonomi.

Keseimbangan antara manfaat teknologi dan perlindungan hak individu harus menjadi fokus utama dalam implementasinya.