Begini Ketentuan Pajak Atas Royalti Lagu/Musik di Indonesia

Di era serba digital seperti sekarang, lagu dan musik menjadi konten yang paling sering digunakan di berbagai platform baik untuk hiburan, iklan, hingga siaran komersial. Di balik popularitas lagu-lagu yang viral, terdapat hak cipta yang dilindungi hukum dan menghasilkan penghasilan berupa royalti.

Kasus yang terjadi baru-baru ini dan menjadi sorotan publik yaitu kasus Mie Gacoan di Bali, pihak manajemen restoran mengaku keberatan atas kewajiban membayar royalti musik, dengan alasan mereka telah berlangganan layanan musik digital. Namun Direktorat Jenderal Kekayaan Intelektual (DJKI) menegaskan bahwa lisensi streaming hanya mencakup pemakaian pribadi bukan untuk pemakaian publik (komersial).

Tidak semua musisi atau pemilik hak cipta menyadari bahwa royalti juga merupakan objek pajak. Pemerintah Indonesia melalui Direktorat Jenderal Pajak (DJP) telah menetapkan ketentuan pemotongan dan pelaporan Pajak Penghasilan (PPh) atas penghasilan royalti secara rinci. Lantas, bagaimana ketentuan pajak atas royalti musik di Indonesia? Siapa saja yang wajib memotong dan menyetorkannya?

Apa itu Pajak Royalti?

Definisi royalti menurut Undang-Undang Nomor 6 Tahun 2023 Tentang Pajak Penghasilan adalah suatu jumlah yang dibayarkan atau terutang dengan cara atau perhitungan apa pun, baik dilakukan secara berkala maupun tidak, sebagai imbalan atas penggunaan atau hak menggunakan hak cipta diantaranya:

1. Penggunaan atau hak menggunakan hak cipta di bidang kesusastraan, kesenian atau karya ilmiah, paten, desain atau model, rencana, formula atau proses rahasia, merek dagang, atau bentuk hak kekayaan intelektual/industrial atau hak serupa lainnya;

2. Penggunaan atau hak menggunakan peralatan/perlengkapan industrial, komersial, atau ilmiah;

3. Pemberian pengetahuan atau informasi di bidang ilmiah, teknikal, industrial, atau komersial;

4. Pemberian bantuan tambahan atau pelengkap sehubungan dengan penggunaan atau hak menggunakan hak-hak tersebut pada angka I, penggunaan atau hak menggunakan peralatan/perlengkapan tersebut pada angka II, atau pemberian pengetahuan atau informasi tersebut pada angka III, berupa:

a. Penerimaan atau hak menerima rekaman gambar atau rekaman suara atau keduanya, yang disalurkan kepada masyarakat melalui satelit, kabel, serat optik, atau teknologi yang serupa;

b. Penggunaan atau hak menggunakan rekaman gambar atau rekaman suara atau keduanya, untuk siaran televisi atau radio yang disiarkan/dipancarkan melalui satelit, kabel, serat optik, atau teknologi yang serupa;

c. Penggunaan atau hak menggunakan sebagian atau seluruh spektrum radio komunikasi.

5. Penggunaan atau hak menggunakan film gambar hidup (motion picture films), film atau pita video untuk siaran televisi, atau pita suara untuk siaran radio; dan

6. Pelepasan seluruhnya atau sebagian hak yang berkenaan dengan penggunaan atau pemberian hak kekayaan intelektual/industrial atau hak-hak lainnya sebagaimana tersebut di atas (Penjelasan Pasal 4 ayat (1) huruf h UU PPh).

Siapa Saja yang Harus Bayar Royalti?

Merujuk pada Pasal 3 ayat (2) Peraturan Pemerintah Nomor 56 Tahun 2021, terdapat 14 jenis bentuk layanan publik yang harus membayar royalti kepada Pencipta, Pemegang Hak Cipta, dan/atau Pemilik Hak Terkait melalui Lembaga Manajemen Kolektif Nasional (LMKN):

1. Seminar dan konferensi komersial;

2. Restoran, kafe, pub, bar, bistro, kelab malam, dan diskotek;

3. Konser musik;

4. Pesawat udara, bus, kereta api, dan kapal laut;

5. Pameran dan bazar;

6. Bioskop;

7. Nada tunggu telepon;

8. Bank dan kantor;

9. Pertokoan;

10. Pusat rekreasi;

11. Lembaga penyiaran televisi;

12. Lembaga penyiaran radio;

13. Hotel, kamar hotel, dan fasilitas hotel; dan

14. Usaha karaoke.

Merujuk pada Keputusan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia Nomor: HKI.2.OT.03.01-02 Tahun 2016 Tentang Pengesahan Tarif Royalti Untuk Pengguna yang Melakukan Pemanfaatan Komersial Ciptaan dan/atau Produk Hak Terkait Musik dan Lagu, dengan kisaran seperti berikut:

Pembayaran royalti dilakukan minimal 1 tahun sekali, dan dihitung berdasarkan kapasitas ruangan atau kursi yang tersedia.

Perlu dicatat bahwa ketentuan dalam keputusan menteri tersebut baru mengatur terkait besaran royalti untuk pemutaran musik di ruang usaha seperti restoran, kafe, pub, bar, dan tempat sejenis. Sementara mekanisme penarikan royalti atas penampilan musik secara langsung (live performance), misalnya penyanyi yang tampil di kafe, acara pernikahan, maupun konser hingga saat ini belum memiliki aturan yang rinci.

Topik ini masih menjadi pembahasan antara regulator dan Lembaga Manajemen Kolektif (LMK), sehingga skemanya kemungkinan akan terus berkembang seiring kebutuhan industri musik dan perlindungan hak cipta di Indonesia.

Ketentuan Pajak atas Royalti Musik

Persyaratan WPOP Pengguna NPPN

1. Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas yang peredaran bruto dalam satu tahun >Rp4,8 miliar rupiah;

2. Perhitungan PPh-nya menggunakan Norma Penghitungan Penghasilan Neto (NPPN); dan

3. Wajib menyampaikan bukti penerimaan surat pemberitahuan penggunaan NPPN kepada pemotong sebelum dilakukan pemotongan PPh Pasal 23.

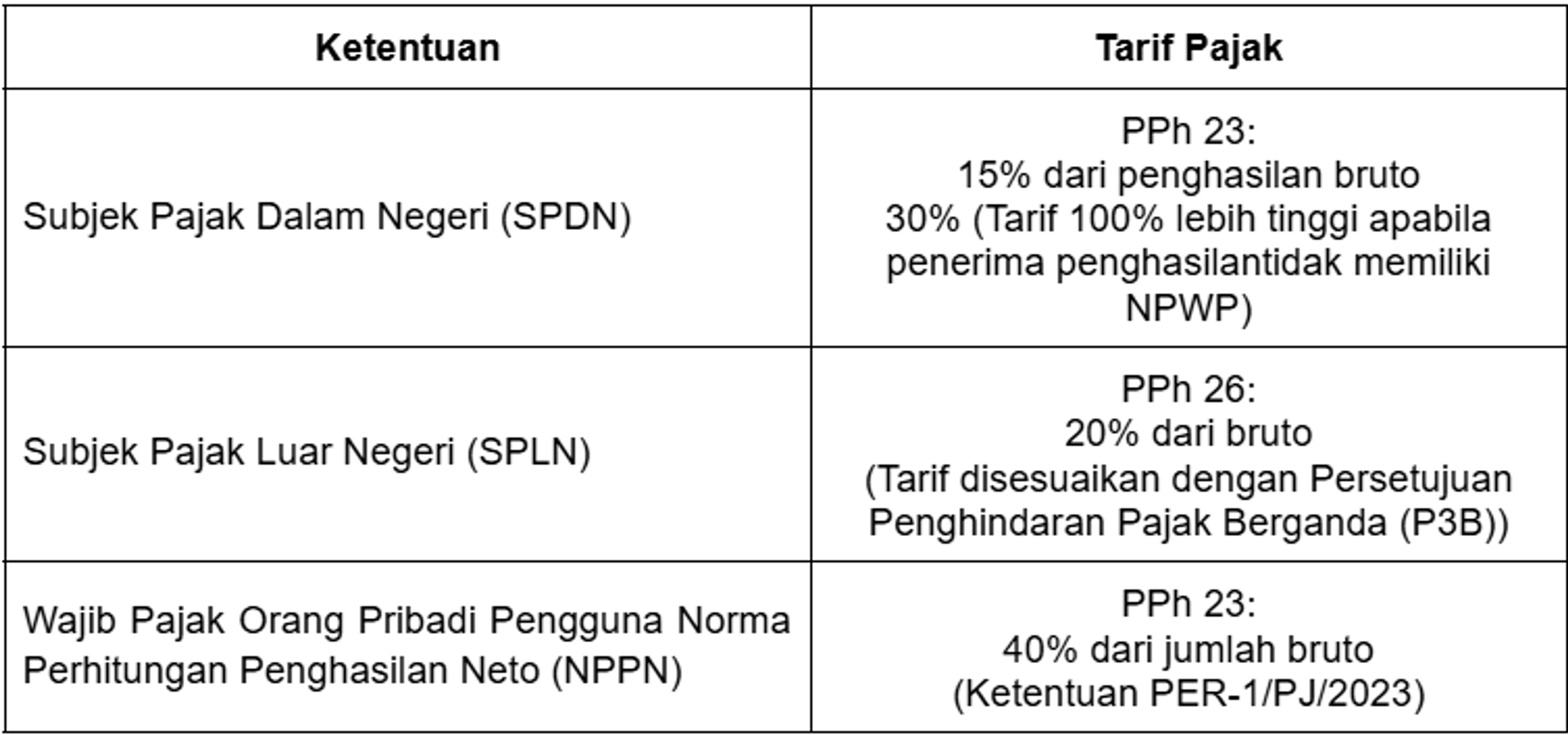

Apabila orang pribadi memperoleh penghasilan bruto dalam setahun sebesar Rp4,8 miliar rupiah atau lebih, maka tarif royaltinya adalah 15% dari penghasilan bruto sesuai Pasal 23 UU PPh.

Contoh Perhitungan

1. Royalti Bagi SPDN

Sebuah kafe bernama Kopi & Nada, berlokasi di Bandung, memiliki 100 kursi pengunjung. Berdasarkan data okupansi selama satu tahun, tingkat keterisian rata-rata adalah 60 kursi per tahun. Untuk meningkatkan pengalaman pelanggan, kafe ini memutar lagu-lagu populer setiap hari dari playlist yang mencakup karya milik Fajar, seorang musisi Indonesia pemilik lagu “Tahta Hatiku”.

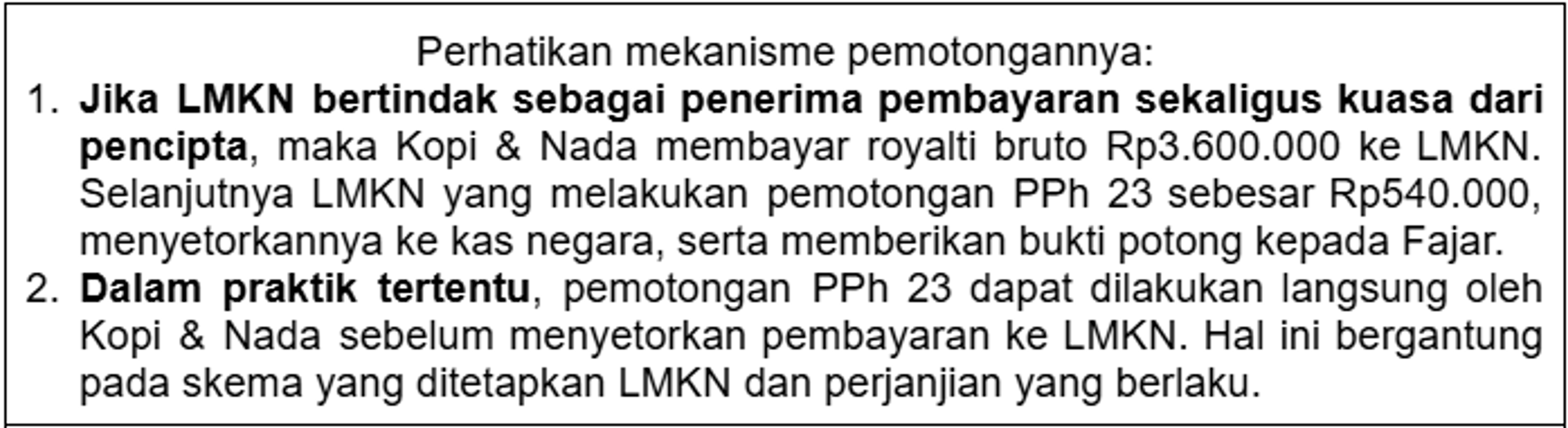

Karena menggunakan lagu secara komersial, Kopi & Nada wajib membayar royalti kepada pemilik hak cipta melalui Lembaga Manajemen Kolektif Nasional (LMKN). Bagaimana perhitungan pajaknya?

a. Perhitungan DPP Royalti

60 kursi x Rp60.000 = Rp3.600.000

b. Alokasi Royalti Musik/Lagu

20% x Rp3.600.000 = 720.000

c. Perhitungan Pajak

PPh Pasal 23 Terutang = 15% x Rp3.600.000 = Rp540.000

d. Pendapatan Bersih Fajar

Rp3.600.000 - Rp720.000 - Rp540.000 = Rp2.340.000

2. Royalti Bagi SPLN

PT Nada Harmoni, perusahaan rekaman di Indonesia, membayar royalti sebesar USD 30.000 kepada Melody Corp, perusahaan yang berdomisili di Amerika Serikat, atas penggunaan lagu-lagu milik Melody Corp untuk distribusi digital di Indonesia.

Berikut perhitungannya dengan asumsi negara tersebut tidak memiliki P3B dengan Indonesia.

PPh Pasal 23 Terutang = 20% x USD30.000 = USD6.000

3. Royalti Bagi WPOP Pengguna NPPN

Tuan Angga memperoleh penghasilan royalti atas penggunaan lagu dari PT XY senilai Rp1.000.000.000 pada Agustus 2023. Tuan Juan telah menyerahkan fotokopi BPS pemberitahuan penggunaan NPPN dari KPP Pati kepada PT Kembang. Selama 2023, Tuan Angga memperoleh penghasilan dari kegiatan usaha dan/atau pekerjaan bebas dengan besaran nihil.

Dari transaksi di atas, pajak atas royalti yang dibayarkan PT XY kepada Tuan Angga dengan penghitungan sebagai berikut:

PPh Pasal 23 = 15% x 40% x Rp1.000.000.000 = Rp60.000.000

Jumlah penghasilan royalti yang dimasukkan dalam kolom penghasilan neto dalam negeri dari pekerjaan bebas dalam SPT tahunan Tuan Angga sebesar:

50% x Rp1.000.000.000 = Rp500.000.000

Jumlah PPh Pasal 23 atas penghasilan royalti yang telah dipotong oleh PT XY tersebut merupakan kredit pajak di SPT tahunan Tuan Angga. Kredit pajak tersebut menjadi pengurang dalam menghitung PPh yang terutang dalam tahun pajak bersangkutan.

Kesimpulan

Royalti merupakan objek pajak yang penting, terutama bagi para pelaku seni dan industri kreatif. Baik subjek pajak dalam negeri maupun luar negeri, wajib memahami ketentuan pemotongan dan pelaporan pajaknya. Dengan memahami tarif dan dasar pengenaan pajak yang berlaku, terutama bagi WPOP pengguna NPPN.

Wajib Pajak dapat mengelola kewajiban perpajakan secara tepat, menghindari sanksi, dan memanfaatkan fasilitas kredit pajak dalam pelaporan SPT Tahunan. DJP terus mendorong transparansi dan kepatuhan dengan memberikan panduan dan regulasi yang jelas atas pajak royalti.