Pembelian Emas Batangan Kena Pajak 0,25%

Pemerintah menetapkan peraturan baru terkait emas perhiasan dan emas batangan. Melalui Peraturan Menteri Keuangan (PMK) Nomor 51 Tahun 2025, pemerintah memperluas cakupan pemungutan PPh Pasal 22 dengan memasukkan kegiatan usaha bulion dan pembelian emas batangan sebagai objek pungutan. Peraturan ini mulai berlaku pada 1 Agustus 2025.

Usaha bulion merujuk pada kegiatan usaha yang berkaitan dengan emas, baik untuk keperluan simpanan, pembiayaan, perdagangan, maupun penitipan oleh Lembaga Jasa Keuangan (LJK).

Untuk mendukung pelaksanaan kegiatan usaha bulion. Pemerintah menerapkan aturan khusus dalam bidang perpajakan yang berguna untuk memberikan kepastian hukum, keadilan, dan kemudahan administrasi dalam pengenaan PPh atas kegiatan tersebut, termasuk impor emas Batangan.

Untuk mendukung pelaksanaan usaha bulion, pemerintah menerapkan ketentuan perpajakan khusus guna memberikan kepastian hukum, keadilan, serta kemudahan administrasi, termasuk dalam hal impor emas Batangan.

Dua Peraturan Baru: PMK No. 51 dan 52 Tahun 2025

1. PMK No. 51 Tahun 2025 mengatur pemungutan PPh Pasal 22 atas pembayaran yang terkait dengan penyerahan barang, kegiatan impor, serta kegiatan usaha di bidang lainnya, termasuk emas Batangan.

2. PMK No. 52 Tahun 2025 merupakan perubahan kedua atas PMK No. 48 Tahun 2023 dan berfokus pada penyesuaian ketentuan pengecualian pemungutan PPh Pasal 22 atas penjualan emas perhiasan, emas batangan, perhiasan non-emas, batu permata, serta jasa terkait.

Perlu dicatat bahwa Pasal 5 Ayat (1) dan (2) PMK No. 52 Tahun 2025 tidak mengubah tarif pajak, namun hanya menyesuaikan ketentuan mengenai pihak-pihak yang dikecualikan dari pungutan PPh Pasal 22, yaitu:

1. Konsumen Akhir

2. Wajib Pajak UMKM dengan PPh Final

3. Wajib Pajak yang memiliki Surat Keterangan Bebas (SKB) PPh Pasal 22

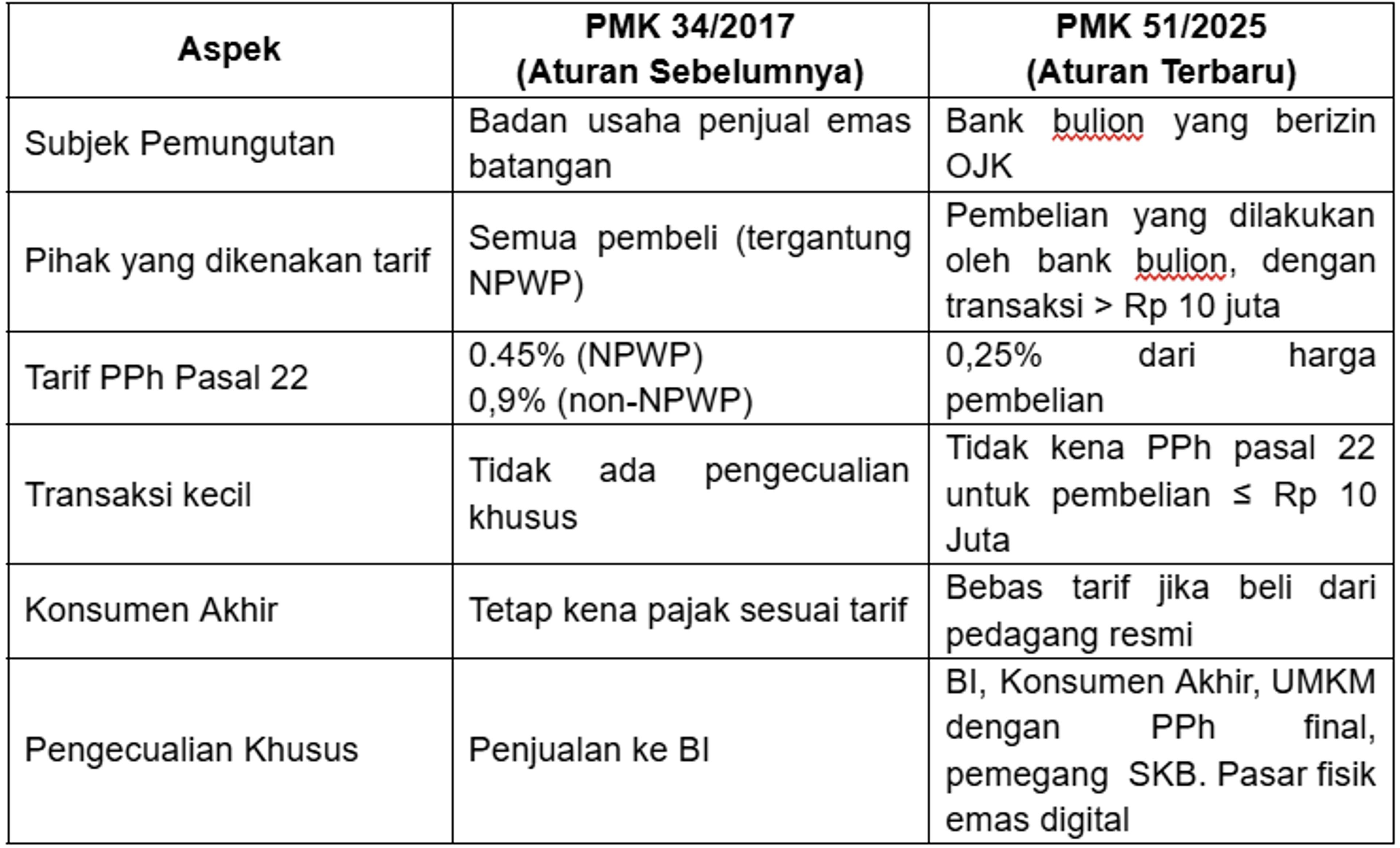

4. Penjualan emas Batangan kepada Bank Indonesia

5. Penjualan emas Batangan melalui pasar fisik emas digital; atau

6. Penjualan emas Batangan kepada LJK penyelenggara kegiatan usaha bulion yang telah memperoleh izin dari Otoritas Jasa Keuangan.

Pengenaan Tarif dan Penunjukan Pemungut Pajak

PMK No. 51 Tahun 2025 menetapkan bahwa LJK bulion yang berizin dari OJK menjadi pihak yang memungut PPh Pasal 22 atas pembelian emas batangan. Adapun tarif yang dikenakan adalah sebesar 0,25% dari harga pembelian (tidak termasuk PPN).

Selain itu, penjualan emas oleh konsumen akhir kepada LJK bulion dengan nilai transaksi sampai dengan Rp10.000.000 dikecualikan dari pengenaan PPh Pasal 22. Pajak ini terutang dan dipungut pada saat transaksi dilakukan, yang bertujuan untuk meningkatkan kepatuhan dan akurasi pelaporan.

Perbandingan PMK 34/2017 dan PMK 51/2025

Kesetaraan Perlakuan Pajak

Dalam rangka menciptakan kesetaraan dan keadilan, PMK No. 51 Tahun 2025 juga menetapkan bahwa pembelian emas batangan melalui impor maupun di dalam negeri dikenakan tarif PPh Pasal 22 yang sama, yakni 0,25% dari nilai impor atau harga pembelian.

Kesimpulan

Pemerintah menerbitkan PMK No. 51 dan 52 Tahun 2025 untuk memperluas cakupan pemungutan PPh Pasal 22 terhadap kegiatan usaha bulion, termasuk pembelian emas batangan. Mulai 1 Agustus 2025, pembelian emas batangan oleh Lembaga Jasa Keuangan (LJK) yang berizin OJK dikenakan PPh Pasal 22 sebesar 0,25% dari harga pembelian (tidak termasuk PPN). Namun, ada pengecualian untuk konsumen akhir, UMKM dengan PPh final, pemegang SKB PPh 22, dan transaksi ≤ Rp 10 juta. PMK ini juga menyetarakan tarif pajak antara emas impor dan domestik, serta memberikan kepastian hukum dan kemudahan administrasi dalam perpajakan emas.