Amati, Kode Transaksi Faktur Pajak Sesuai PER-11/PJ/2025

DJP kembali memperbarui ketentuan teknis perpajakan melalui terbitnya PER-11/PJ/2025. Salah satu fokus utama dalam regulasi ini adalah penegasan dan penambahan penjelasan kode transaksi dalam Faktur Pajak (FP) yang semula hanya ada 9, kini bertambah menjadi 10.

Regulasi ini hadir untuk menjawab kebutuhan pelaku usaha dan Pengusaha Kena Pajak (PKP) dalam memastikan pembuatan FP berjalan sesuai prinsip keabsahan dokumen perpajakan, sekaligus menyesuaikan dengan perkembangan sistem DJP, khususnya Coretax.

Bukti Pemungutan PPN

PKP yang menyerahkan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP) diwajibkan memungut PPN dan menerbitkan FP sebagai bukti pungutan PPN. Sejalan dengan PER-11/PJ/2025, FP harus memenuhi beberapa ketentuan diantaranya:

- Mencantumkan keterangan lengkap mengenai penyerahan BKP dan/atau JKP;

- Dibuatkan dalam bentuk Dokumen Elektronik;

- Memenuhi syarat formal dan material; dan

- Dilaporkan dalam SPT Masa PPN.

Disisi lain, PKP juga memiliki hak:

- Dapat melakukan pembetulan atau penggantian dan pembatalan FP.

- PKP yang melakukan penyerahan BKP dan/atau JKP kepada Pembeli BKP dan/atau Penerima JKP dengan karakteristik konsumen akhir, dapat membuat FP tanpa mencantumkan keterangan mengenai identitas pembeli serta nama dan tanda tangan penjual.

- Dalam kondisi tertentu, seperti keadaan kahar (kondisi yang timbul di luar kendali manusia), FP dapat dibuat dalam bentuk formulir kertas (hardcopy).

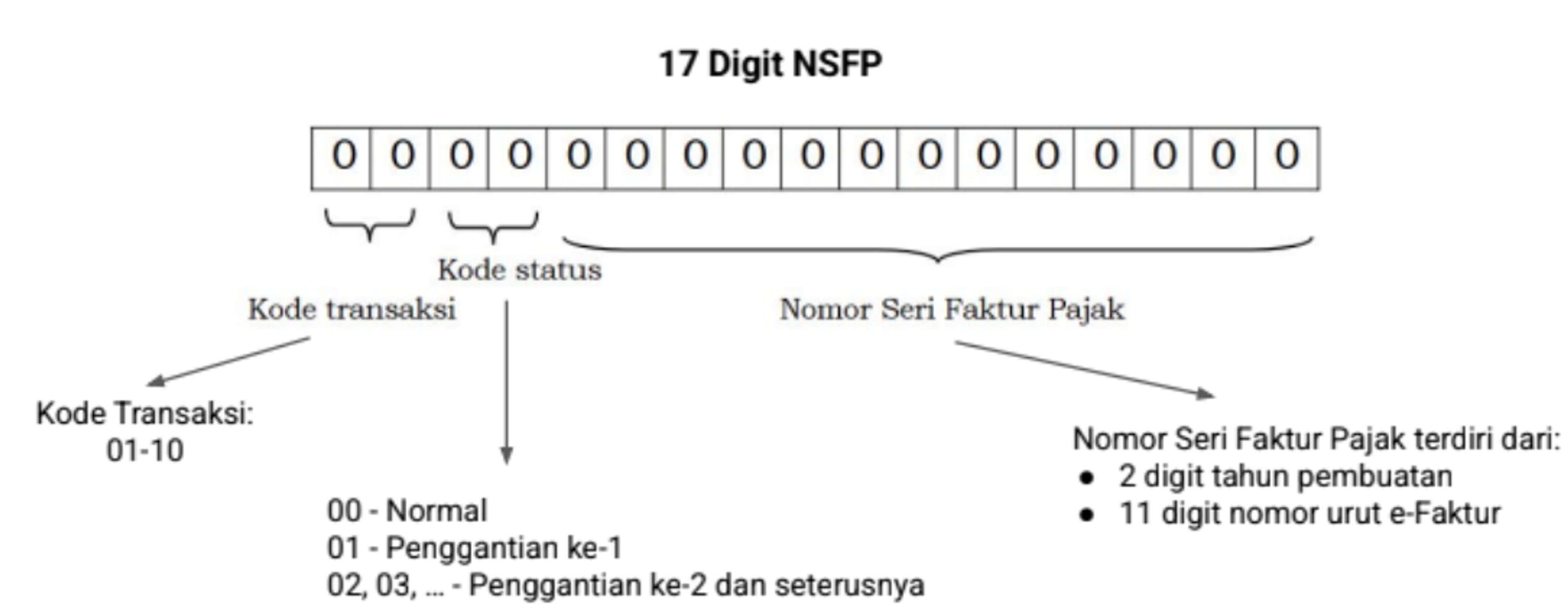

Format Nomor Seri Faktur Pajak (NSFP)

NSFP berisikan 17 digit angka, hal ini harus disetujui dan divalidasi oleh sistem DJP agar dianggap sah. Proses pengunggahan dan pelaporan melalui sistem harus dilakukan dengan hati-hati untuk memastikan tidak terjadi kesalahan input yang dapat berujung pada ketidaksesuaian data dalam SPT.

Ketentuan Kode Transaksi

Bagian paling krusial dalam PER-11/PJ/2025 adalah daftar dan penjelasan masing-masing kode transaksi yang wajib digunakan sesuai jenis penyerahan BKP dan/atau JKP:

- Kode 01

Penyerahan BKP/JKP yang PPN/PPnBM-nya dipungut oleh PKP yang melakukan penyerahan.

- Kode 02

Penyerahan BKP/JKP kepada pemungut PPN instansi pemerintah yang PPN/PPnBM-nya dipungut oleh instansi pemerintah.

- Kode 03

Penyerahan BKP/JKP kepada pemungut PPN lainnya (selain instansi pemerintah) yang PPN/PPnBM-nya dipungut oleh pemungut PPN lainnya.

- Kode 04

Penyerahan BKP/JKP dengan DPP nilai lain cfm. Pasal 8A ayat (1) UU PPN yang PPN/PPnBM-nya dipungut oleh PKP yang melakukan penyerahan BKP/JKP.

- Kode 05

Penyerahan BKP/JKP dengan tarif PPN besaran tertentu cfm. Pasal 9A ayat (1) UU PPN oleh PKP yang melakukan penyerahan BKP/JKP.

- Kode 06

Penyerahan BKP kepada Turis Asing yang memberitahukan dan menunjukkan paspor luar negeri kepada PKP Toko Retail yang berpartisipasi dalam skema pengembalian PPN kepada Turis Asing sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan yang PPN-nya dipungut oleh PKP Toko Retail yang melakukan penyerahan BKP

- Kode 07

Penyerahan BKP/JKP yang PPN/PPnBM-nya mendapatkan fasilitas tidak dipungut atau ditanggung pemerintah.

- Kode 08

Penyerahan BKP/JKP yang mendapatkan fasilitas dibebaskan dari pengenaan PPN/PPnBM.

- Kode 09

Penyerahan BKP berupa aktiva yang menurut tujuan semula tidak untuk diperjualbelikan cfm. Pasal 16D UU PPN yang PPN-nya dipungut oleh PKP yang melakukan penyerahan BKP.

- Kode 10 (Baru)

Penyerahan BKP dan/atau JKP selain jenis penyerahan pada kode transaksi 01-09, antara lain penyerahan yang menggunakan tarif selain tarif sebagaimana diatur dalam Pasal 7 ayat (1) UU PPN.

Ketentuan Kode Status

Kode Status sangat membantu untuk membedakan faktur asli dan faktur pengganti, terutama ketika terjadi koreksi data. Kode status diisi 0 untuk status normal (FP Asli) dan 1, 2, 3, dst untuk status pengganti. FP Pengganti dapat dibuat ketika:

- Terjadi kesalahan pengisian/penulisan, kecuali kesalahan identitas pembeli BKP/penerima JKP; dan

- Sepanjang SPT Masa PPN masa pajak dilaporkannya FP yang diganti masuk dapat disampaikan/dilakukan pembetulan.

Ketentuan FP Pengganti:

- NSFP FP pengganti tetap menggunakan NSFP yang sama (tidak berubah);

- Tanggal FP pengganti adalah tanggal saat FP pengganti diterbitkan;

- Dalam hal FP pengganti dibuat setelah dibuat nota retur dan/atau nota pembatalan, FP pengganti harus memperhitungkan nota retur dan/atau nota pembatalan tersebut;

- Dalam hal BKP/JKPnya telah dilakukan retur/pembatalan dan diganti, maka retur dianggap tidak terjadi;

- Dalam hal nota retur/pembatalan telah dilaporkan, PKP perlu melakukan pembetulan SPT Masa PPN.