Faktur Pajak Gabungan: PER-11/PJ/2025 Solusi Praktis untuk Transaksi Berulang

Dalam rutinitas dunia usaha, tak jarang sebuah perusahaan melakukan penyerahan barang atau jasa lebih dari satu kali kepada pelanggan yang sama dalam satu bulan. Bayangkan jika setiap transaksi tersebut harus dibuatkan satu faktur pajak secara terpisah, tentu hal akan memakan waktu, tenaga, dan memperbesar risiko kesalahan administratif.

Direktorat Jenderal Pajak (DJP) memberikan solusi melalui mekanisme Faktur Pajak Gabungan, yang diatur secara resmi dalam Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2025. Faktur ini menjadi jawaban bagi Pengusaha Kena Pajak (PKP) yang ingin menyederhanakan administrasi tanpa mengurangi kepatuhan pajak.

Apa yang dimaksud Faktur Pajak Gabungan?

Faktur Pajak Gabungan adalah dokumen perpajakan yang memuat seluruh penyerahan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP) yang dilakukan kepada pembeli atau penerima jasa yang sama dalam satu bulan kalender. Dengan kata lain, bila PKP melakukan beberapa kali penyerahan dalam satu bulan kepada customer yang sama, maka seluruh transaksi tersebut bisa digabung dalam satu faktur pajak di akhir bulan.

Berbeda dengan faktur pajak pedagang eceran (faktur pajak digunggung) sesuai Pasal 26 ayat (1), umumnya tidak mencantumkan identitas pembeli serta nama dan tanda tangan yang berhak menandatangani faktur yang ditujukan untuk konsumen akhir. Sedangkan faktur gabungan, tetap mencantumkan detail lengkap identitas pembeli, baik konsumen akhir maupun non-konsumen akhir.

Ketentuan Pembuatan Faktur Pajak Gabungan

Agar faktur gabungan sah dan sesuai ketentuan, PKP wajib memperhatikan beberapa hal berikut:

1. Harus untuk Pembeli yang Sama

Faktur gabungan hanya dapat dibuat apabila seluruh penyerahan dilakukan kepada satu pihak yang sama (NPWP dan identitas pembeli harus konsisten).

2. Batas Waktu Pembuatan

Sesuai Pasal 32 ayat (4) PER-11/2025, Faktur gabungan wajib dibuat paling lambat akhir bulan penyerahan. Jika terdapat pembayaran (uang muka) yang diterima dalam bulan yang sama, faktur tetap harus dibuat di bulan tersebut.

3. Kode Transaksi Harus Sama

Jika dalam satu bulan terdapat penyerahan dengan kode transaksi yang berbeda, maka PKP harus membuat faktur gabungan terpisah untuk masing-masing kode. Misalnya:

Kode 01: Penyerahan biasa;

Kode 04: Penyerahan dengan nilai lain;

Maka, dua faktur gabungan harus diterbitkan jika keduanya terjadi kepada pembeli yang sama.

4. Tidak Berlaku untuk Penyerahan Fasilitas PPN Tidak Dipungut

5. Faktur gabungan tidak dapat digunakan untuk penyerahan BKP/JKP yang mendapatkan fasilitas PPN/PPnBM tidak dipungut, seperti penyerahan ke kawasan bebas, KEK, atau tempat tertentu lainnya yang mendapat insentif perpajakan khusus.

Apa Saja Informasi yang Harus Dicantumkan?

Meskipun bersifat gabungan, informasi yang harus dicantumkan dalam faktur tetap sama seperti faktur biasa, yakni memuat:

- Nama, alamat, dan NPWP penjual,

- Identitas pembeli atau penerima jasa,

- Jenis barang/jasa, harga jual atau penggantian, potongan harga,

- PPN dan/atau PPnBM yang dipungut,

- Kode dan Nomor Seri Faktur Pajak (NSFP),

- Tanggal pembuatan faktur

- Nama dan tanda tangan pihak yang berhak menandatangani.

Perbedaannya hanya pada bagian detail transaksi, karena berisi beberapa penyerahan pada pihak yang sama dalam satu dokumen.

Manfaat Faktur Pajak Gabungan

1. Efisiensi Administrasi

PKP hanya perlu membuat satu faktur, bukan puluhan jika transaksi dengan pihak yang sama dalam satu bulan kalender terjadi berkali-kali.

2. Meminimalkan Kesalahan

Mengurangi potensi kesalahan input dan kesalahan pelaporan pada SPT Masa PPN.

3. Meningkatkan Kepatuhan Pajak

Dengan pengelolaan yang lebih rapi dan terstruktur, pelaporan pajak menjadi lebih mudah dan akurat.

Skema Faktur Pajak Gabungan

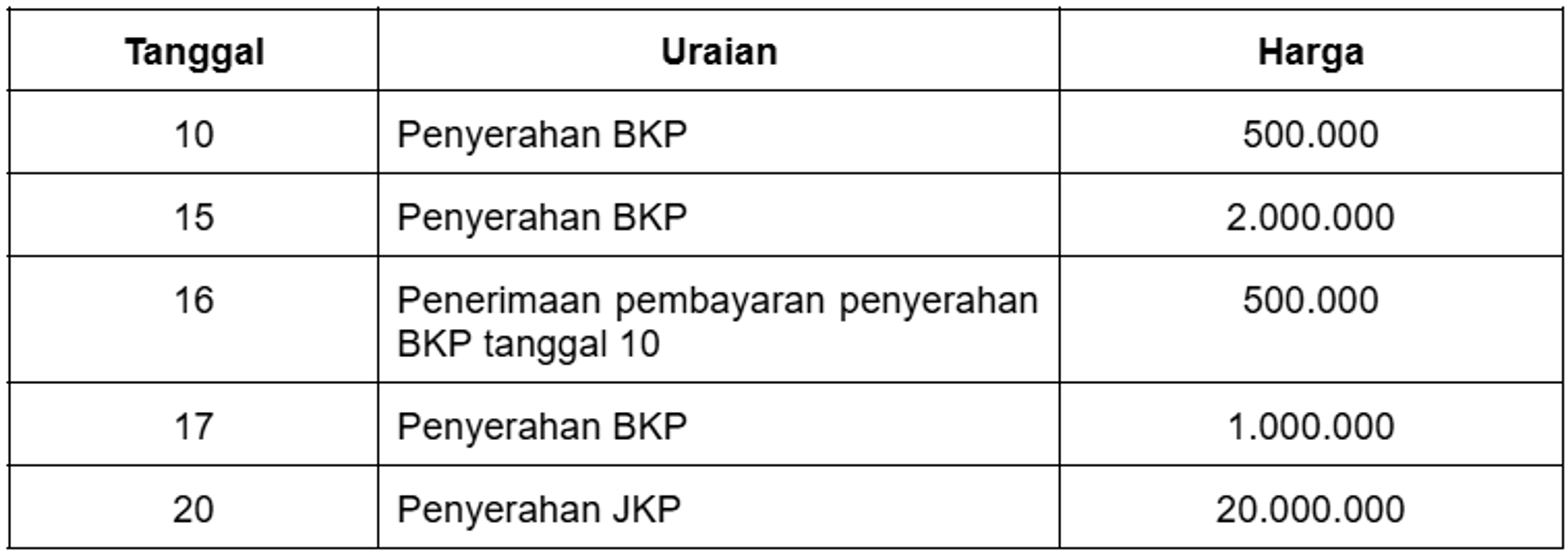

PT A melakukan penyerahan BKP kepada PT B pada 10 April 2025, pada 15 April 2025, dan 17 April 2025. Kemudian, pada 20 April 2025, PT A menyerahkan JKP kepada PT B. Atas penyerahan BKP dan JKP tersebut, PT A dapat membuat satu faktur pajak berupa faktur pajak gabungan yang memuat penyerahan BKP dan JKP kepada PT B.

Atas penyerahan BKP dan JKP tersebut maka dipungut PPN besaran tertentu yang dasar pengenaan pajaknya (DPP) menggunakan harga jual. Faktur Pajak Gabungan pada bulan April 2025 yaitu:

DPP = 500.000 + 2.000.000 + 1.000.000 + 20.000.000

DPP = 23.500.000

Kesimpulan

Faktur Pajak Gabungan bukan hanya kemudahan administratif, tetapi juga strategi efisiensi bagi PKP yang rutin melakukan transaksi berulang dengan pelanggan yang sama. Dengan memahami ketentuan dalam PER-11/PJ/2025, PKP dapat menjalankan kewajiban perpajakan secara efektif, akurat, dan tanpa risiko sanksi.

Namun, perlu diingat bahwa faktur gabungan tetap harus memenuhi persyaratan waktu, kesamaan kode transaksi, dan tidak boleh digunakan untuk transaksi fasilitas tertentu. Bila digunakan secara tepat, faktur gabungan adalah alat yang powerful dalam tata kelola pajak bisnis modern.