WAJIB TAHU! Jenis SPT Masa PPN Berubah Lewat PER-11/PJ/2025

DJP kembali melakukan reformasi administratif melalui penerbitan PER-11/PJ/2025, yang menjadi payung hukum baru terkait penyampaian SPT Masa PPN. Salah satu hal penting yang diatur dalam beleid ini adalah pengelompokan jenis SPT Masa PPN berdasarkan karakteristik Pengusaha Kena Pajak (PKP) serta penyesuaian format pelaporan yang lebih ringkas, relevan, dan terintegrasi dalam sistem Coretax.

Jenis SPT PPN

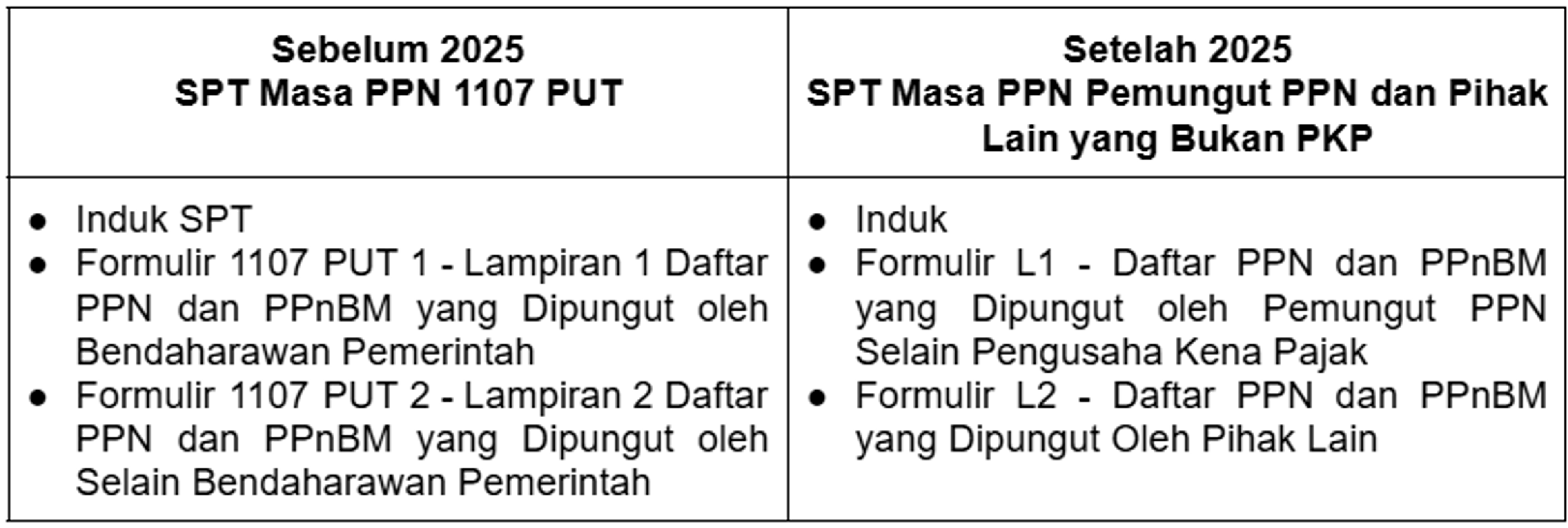

Berdasarkan Pasal 2 ayat (1) huruf b PER-11/PJ/2025, kini terdapat tiga jenis SPT Masa PPN yang dapat digunakan oleh PKP, bergantung pada jenis kegiatan usaha dan kewajiban pemungutan PPN yang dimilikinya. Ketiga jenis tersebut dirancang agar mampu mengakomodasi kompleksitas transaksi dan memperkuat akurasi pelaporan pajak.

- SPT PPN Masa bagi PKP

Jenis pertama merupakan SPT Masa PPN yang diperuntukkan bagi PKP yang melaksanakan kegiatan usaha secara umum dan telah dikukuhkan sebagai PKP. Struktur pelaporan SPT Masa PPN ini diantaranya:

- SPT PPN Masa Khusus PKP

Jenis kedua ditujukan untuk PKP yang menggunakan pedoman penghitungan pengkreditan Pajak Masukan, sesuai dengan Pasal 73 PER-11/PJ/2025. Pedoman ini diterapkan dalam dua situasi utama:

- Masa pajak sebelum PKP dikukuhkan sebagai PKP.

- Untuk PKP dengan peredaran usaha tidak melebihi batas tertentu, sesuai yang diatur dalam UU PPN.

Struktur pelaporan SPT Masa PPN ini diantaranya:

- SPT Masa PPN untuk Pemungut PPN dan Pihak Lain yang Bukan PKP

Jenis terakhir diperuntukkan bagi:

- Pemungut PPN selain PKP, seperti bendaharawan pemerintah dan instansi pemungut lainnya.

- Pihak-pihak selain PKP yang memiliki kewajiban pemungutan PPN dalam kondisi tertentu.

Struktur pelaporan SPT Masa PPN ini diantaranya:

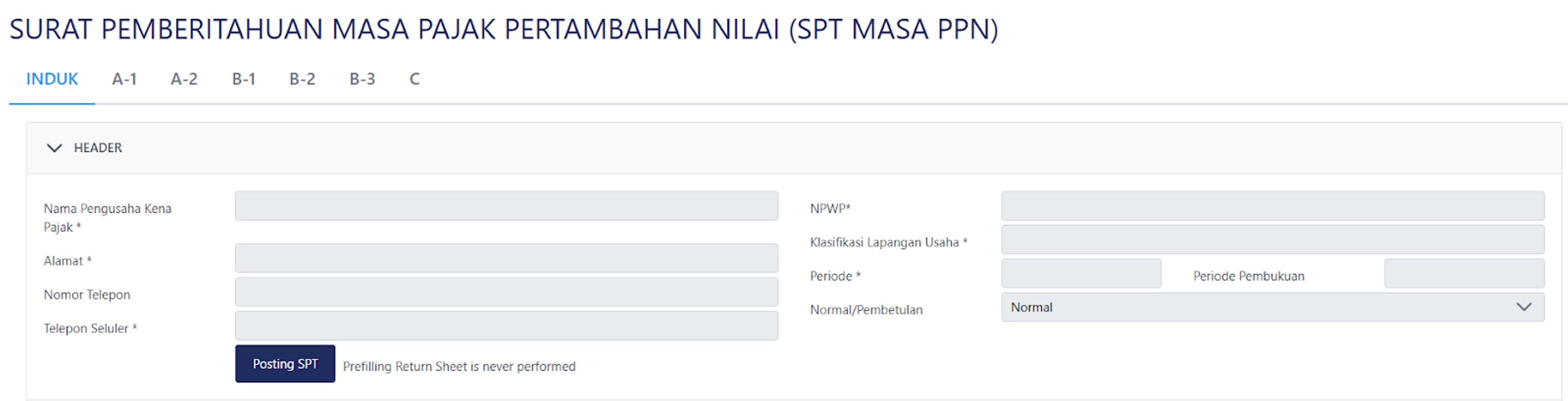

Tata Cara Pengisian SPT Masa PPN Coretax (PER-11/PJ/2025)

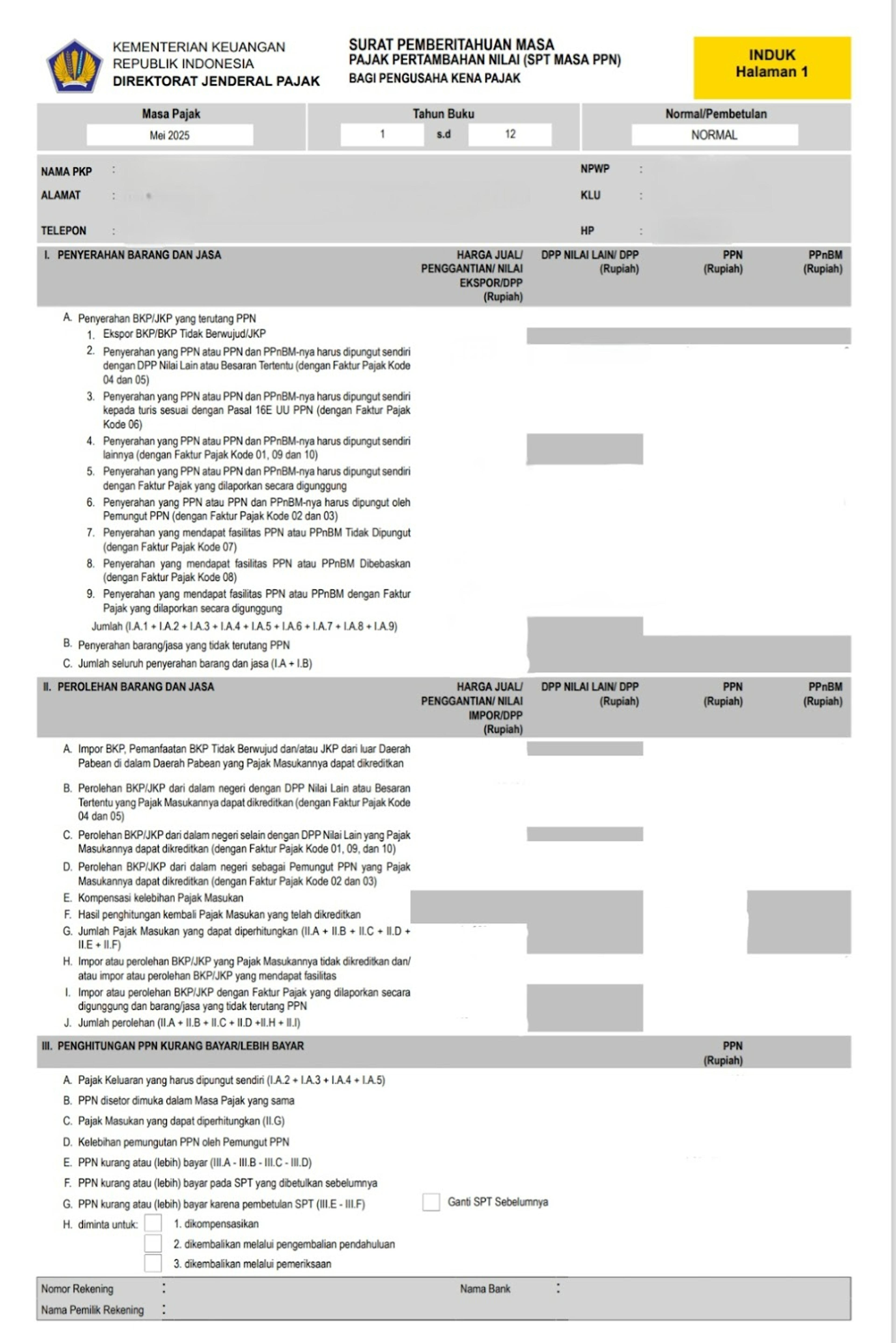

Hal krusial yang wajib dilakukan pertama kali, yakni pengisian Data Wajib Pajak pada Formulir Induk. Bagian ini berisikan informasi PKP mengenai nama, alamat, nomor telepon, NPWP, serta Klasifikasi Lapangan Usaha (KLU), periode/masa pajak, serta status SPT (apakah normal atau pembetulan).

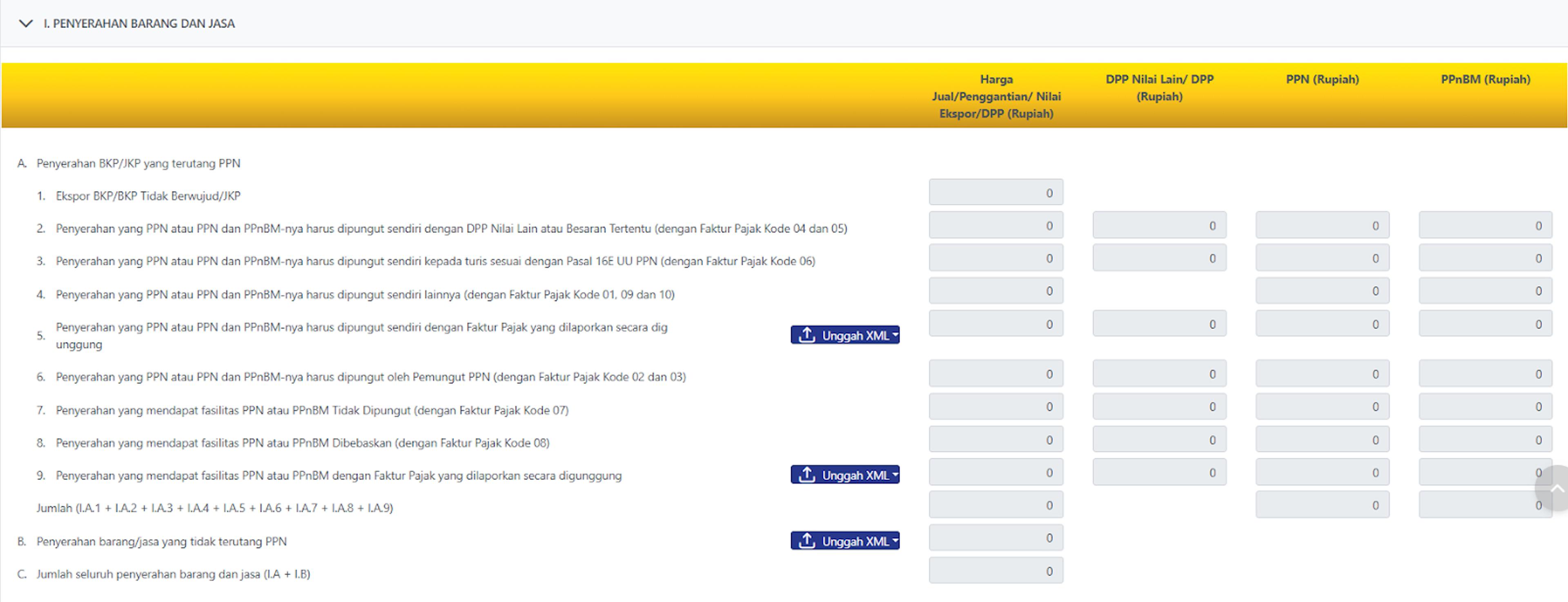

Bagian I. Penyerahan Barang dan Jasa

Bagian ini memuat seluruh jenis penyerahan BKP/JKP oleh PKP, baik yang terutang maupun tidak terutang PPN. Data ini akan terisi otomatis oleh sistem berdasarkan faktur pajak keluaran.

Namun, untuk penyerahan tertentu seperti penyerahan dengan faktur digunggung (baik fasilitas dan non-fasilitas) serta penyerahan tidak terutang PPN, maka PKP perlu mengunggah dokumen dalam format XML secara manual.

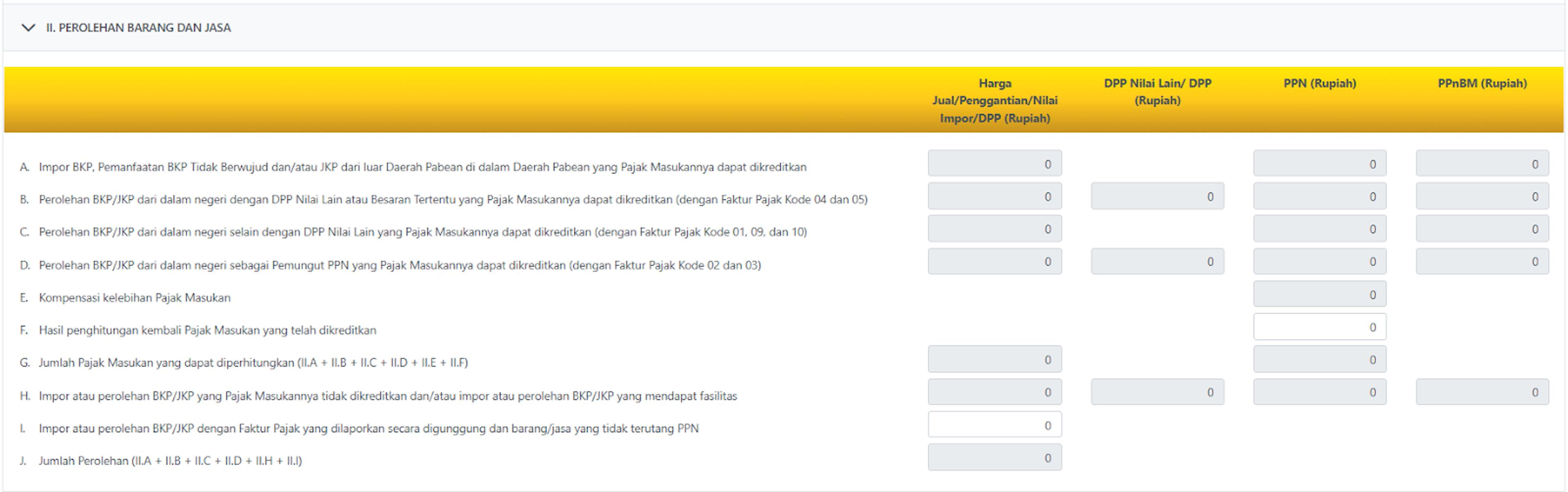

Bagian II. Perolehan Barang dan Jasa

Sistem akan menarik data Pajak Masukan (PM) secara otomatis, termasuk PM dari perolehan dalam negeri, PM dari impor BKP, PM atas pemanfaatan JKP/BKP tidak berwujud dari luar daerah pabean, dan kompensasi PM masa sebelumnya.

Dalam hal terdapat penghitungan kembali atau impor/perolehan BKP/JKP yang dilaporkan secara digunggung dan barang/jasa yang tidak terutang PPN, maka PKP perlu mengisi nilai tersebut secara manual pada baris F dan baris I.

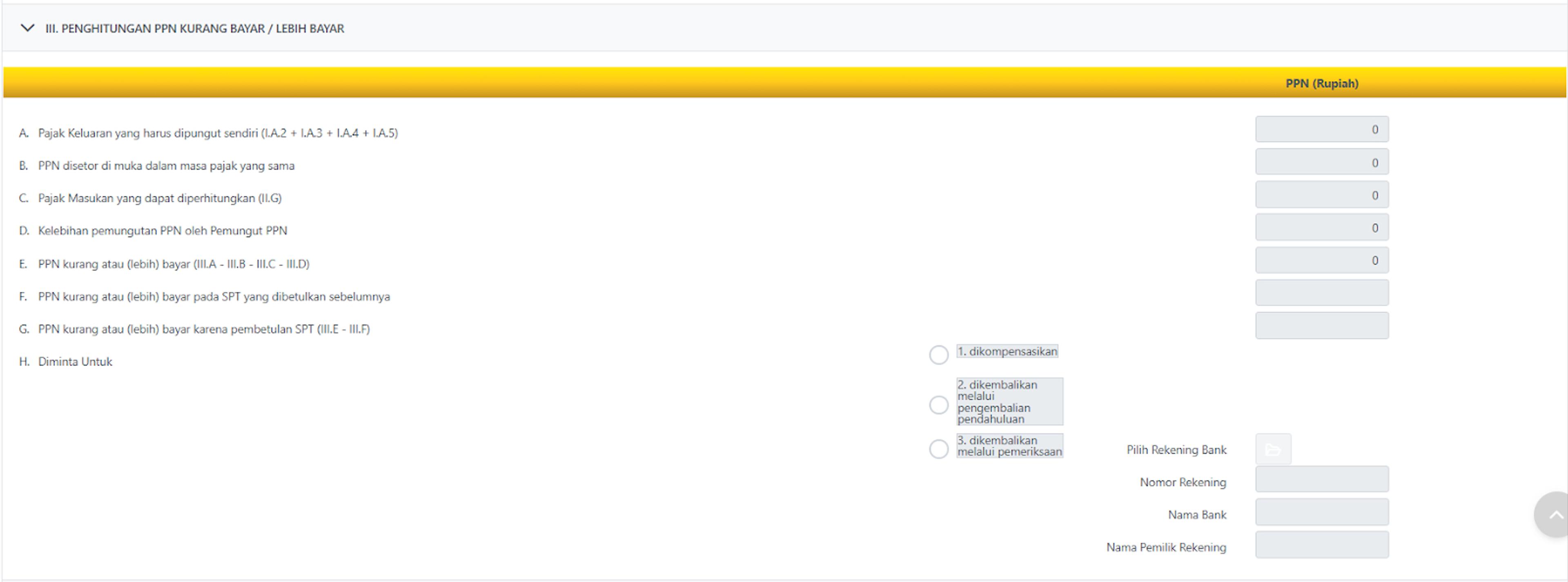

Bagian III. Perhitungan PPN Kurang/Lebih Bayar

Sistem akan menghitung secara otomatis selisih antara total Pajak Keluaran dan total Pajak Masukan, serta hasil perhitungan tersebut akan menunjukkan apakah SPT Kurang Bayar atau Lebih Bayar. Dalam hal terdapat kelebihan pajak, pada baris H PKP dapat memilih opsi untuk kompensasi, pengembalian pendahuluan (jika memenuhi syarat), atau pengembalian melalui pemeriksaan.

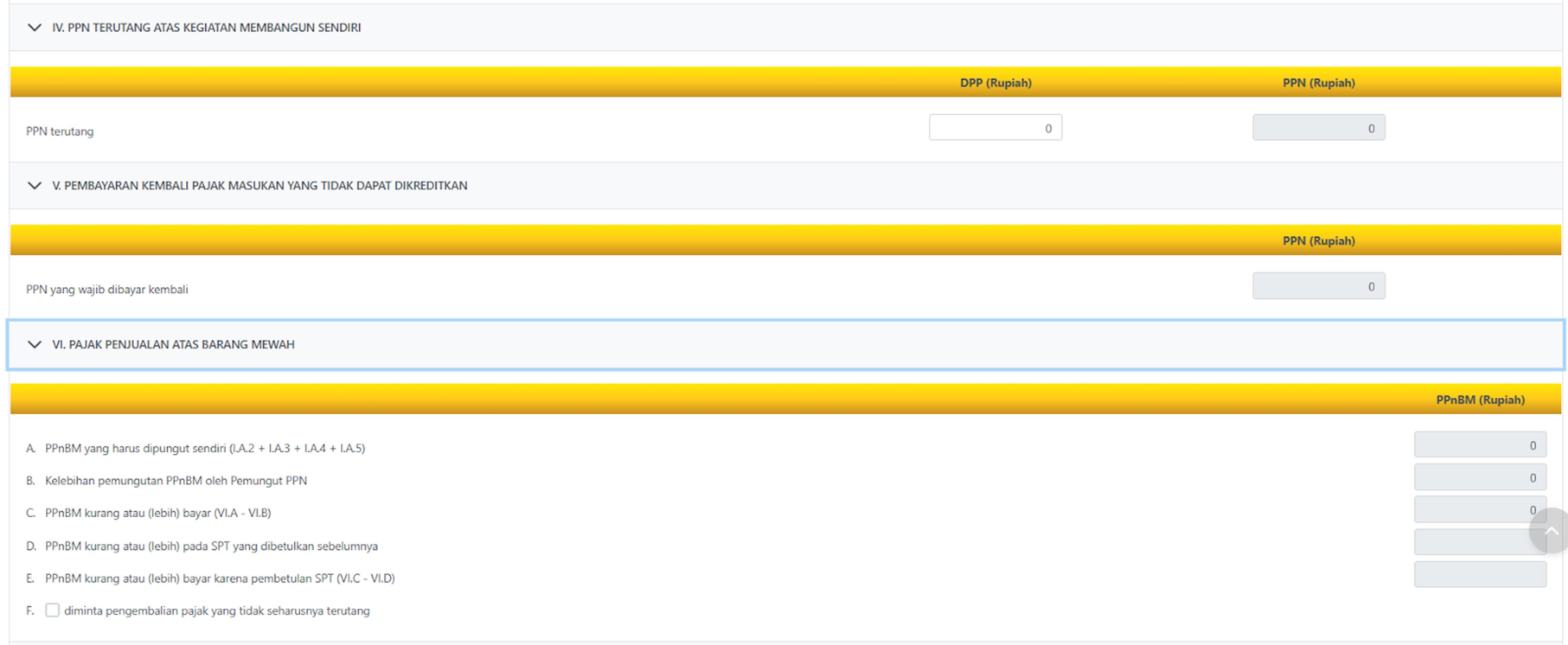

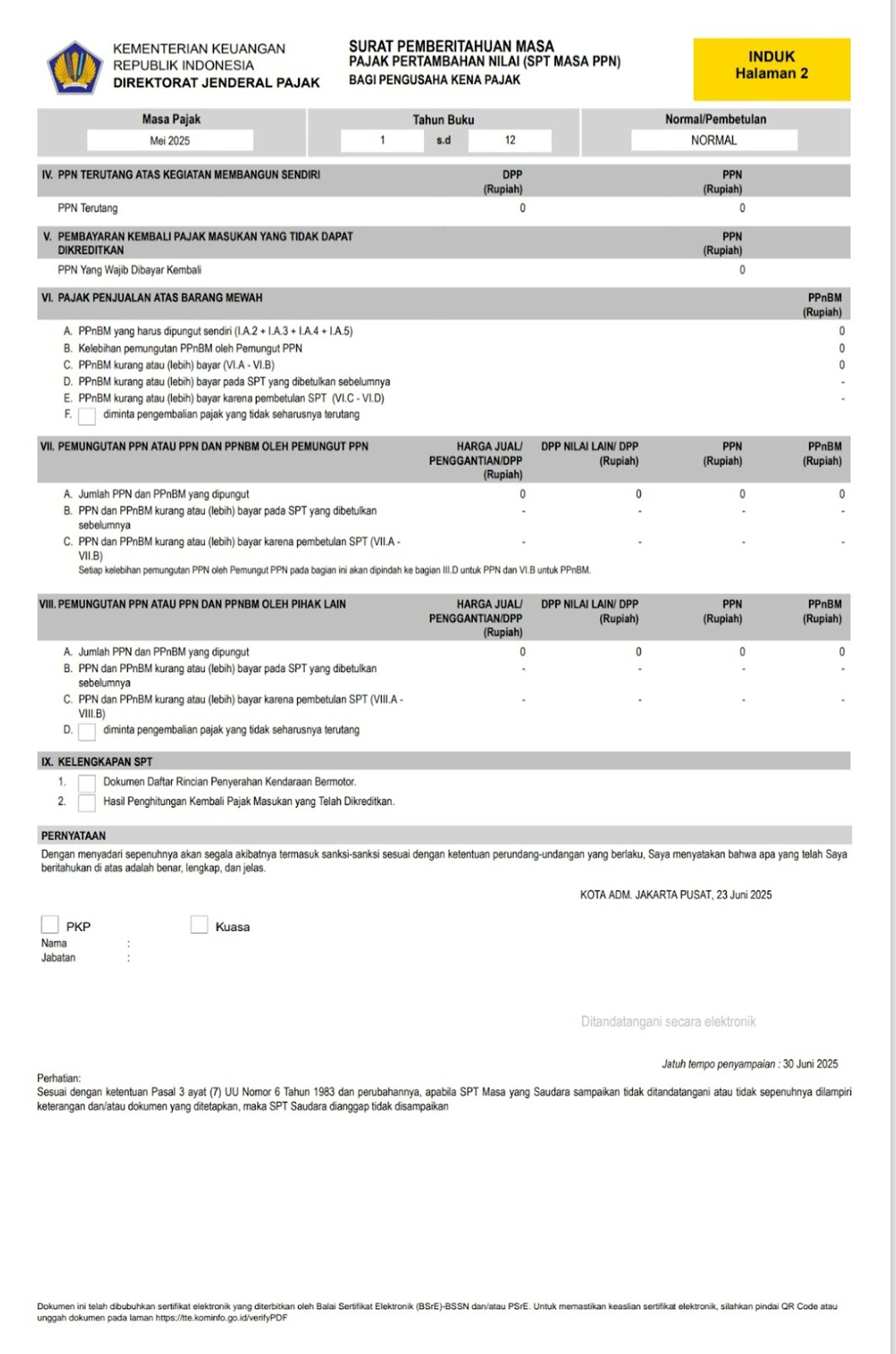

Bagian IV. PPN Terutang atas Kegiatan Membangun Sendiri

Bagian ini diisi apabila PKP melakukan kegiatan membangun sendiri (KMS), berupa pembangunan bangunan dengan luas tertentu atau untuk kepentingan sendiri (bukan untuk dijual atau disewakan). Jika tidak ada KMS, maka bagian ini dikosongkan.

Bagian V. Pembayaran Kembali Pajak Masukan yang Tidak Direditkan

Bagian ini diisi jika terdapat PM yang sebelumnya telah dikreditkan, namun berdasarkan evaluasi PM tersebut ternyata tidak memenuhi syarat pengkreditan atau termasuk kedalam transaksi yang mendapat fasilitas tidak dipungut/dibebaskan.

Bagian VI. Pajak Penjualan atas Barang Mewah

Bagian ini diisi apabila PKP menjual BKP yang tergolong mewah seperti:

1. Barang elektronik premium (televisi layar besar, lemari es multidoor, dan peralatan elektronik kelas atas lainnya);

2. Kendaraan mewah (mobil sport, supercar, dan motor besar/moge);

3. Perhiasan (emas, berlian, dan perhiasan eksklusif lainnya);

4. Properti mewah (rumah dan apartemen dengan harga tertentu);

5. Barang impor premium (barang bermerek internasional);

6. Layanan eksklusif (layanan tertentu seperti sekolah internasional dan golf club membership).

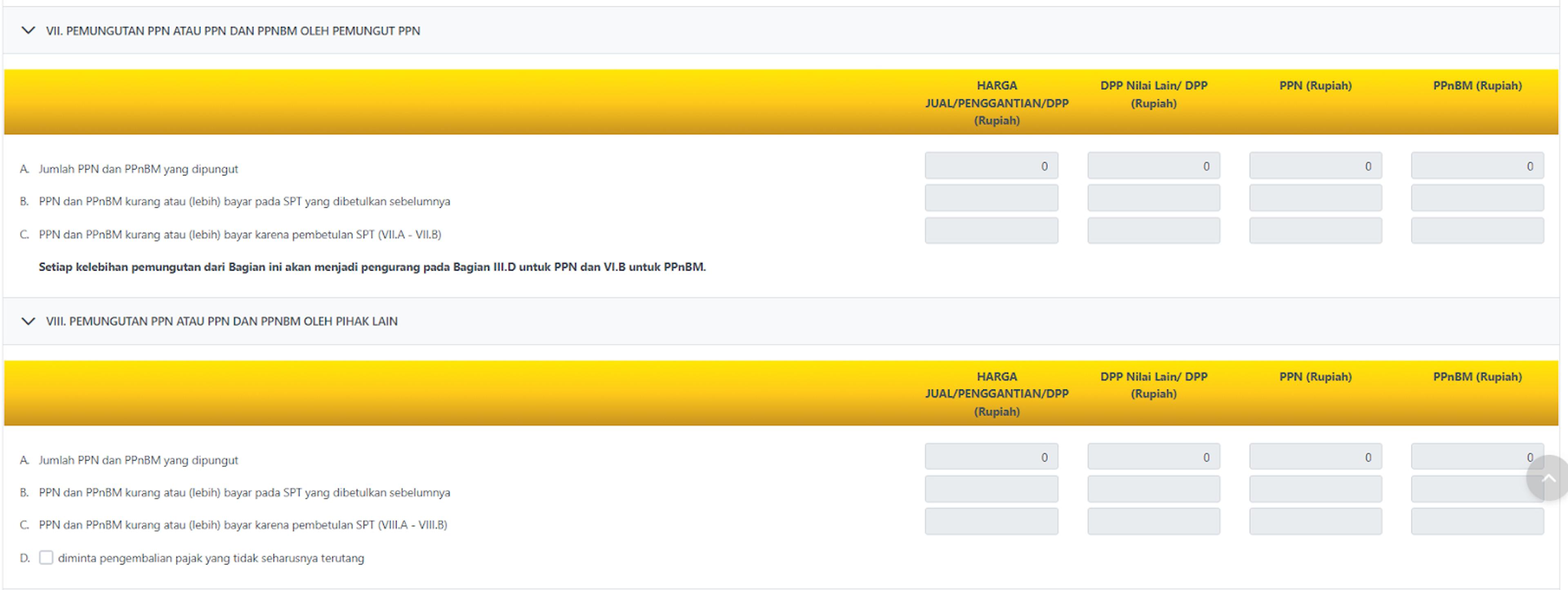

Bagian VII. Pemungutan PPN atau PPN dan PPnBM oleh Pemungut PPN

Bagian ini menampilkan daftar pemungut PPN.

Bagian VIII. Pemungutan PPN atau PPN dan PPnBM oleh Pihak Lain

Bagian ini diisi untuk transaksi yang melibatkan pihak lain yang ditunjuk sebagai pemungut, daftar pemungutan akan ditampilkan pada bagian ini.

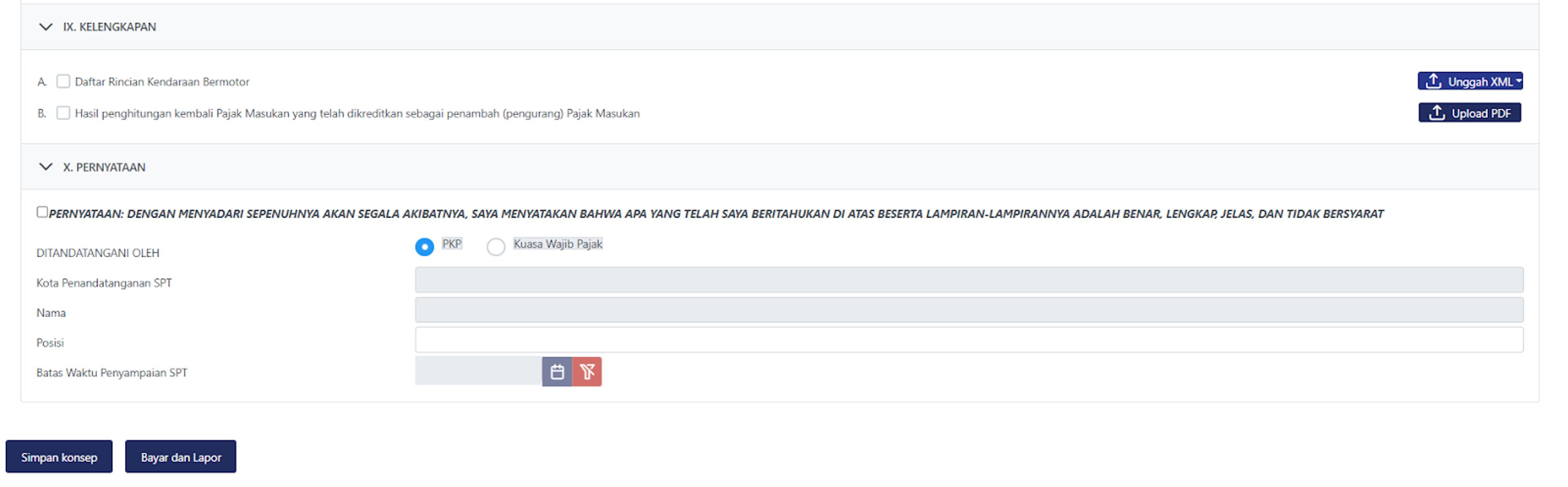

Bagian IX. Kelengkapan

PKP dapat mengunggah kelengkapan SPT berupa Daftar Rincian Kendaraan Bermotor serta penghitungan kembali pajak masukan.

Bagian X. Pernyataan

Bagian ini diisi dengan pernyataan PKP serta pihak yang melakukan penandatanganan SPT, identitas penandatanganan, dan tanda tangan elektronik pihak yang bertanggungjawab

Hasil SPT Masa PPN Induk Keseluruhan

Kesimpulan

Penerapan PER-11/PJ/2025 menandai babak baru dalam pelaporan SPT Masa PPN yang lebih modern, terstruktur, dan sesuai karakteristik wajib pajak. Dengan sistem yang kini terintegrasi melalui Coretax, Pengusaha Kena Pajak dituntut untuk tidak hanya memahami aturan secara konseptual, tetapi juga mampu menerapkannya secara teknis dan sistematis.