TP Doc Apakah Harus Dilampirkan Dalam SPT Tahunan PPh Badan?

Seiring dengan meningkatnya volume transaksi internasional dan hubungan antar perusahaan yang semakin kompleks, praktik Transfer Pricing (TP) atau penentuan harga transfer menjadi hal yang sangat krusial dalam dunia perpajakan. Transfer Pricing Documentation (TP Doc) adalah kewajiban yang harus dipenuhi oleh perusahaan yang melakukan transaksi afiliasi, untuk memastikan bahwa harga yang diterapkan dalam transaksi antar perusahaan afiliasi sesuai dengan prinsip Arm’s Length Principle atau Prinsip Kewajaran dan Kelaziman Usaha (PKKU).

TP Doc berfungsi sebagai dokumentasi yang menunjukkan bahwa harga transfer yang diterapkan dalam transaksi antar pihak berafiliasi sudah memenuhi standar kewajaran dan tidak merugikan pendapatan pajak negara.

Apa Itu TP Doc?

Transfer Pricing Documentation (TP Doc) adalah dokumen yang memuat informasi terkait transaksi yang dilakukan antar pihak yang memiliki hubungan afiliasi, seperti antara induk perusahaan dan anak perusahaan, atau antara perusahaan dalam satu grup usaha. TP Doc bertujuan untuk memastikan bahwa transaksi afiliasi dilakukan dengan harga yang sesuai dengan prinsip kewajaran, yang juga diterapkan dalam transaksi antara pihak yang independen.

Dasar hukum yang mengatur kewajiban penyusunan TP Doc di Indonesia adalah sebagai berikut:

a. PMK Nomor 213 Tahun 2016 jo. PMK Nomor 172 Tahun 2023 tentang penerapan prinsip kewajaran dalam transaksi yang dipengaruhi oleh hubungan afiliasi. PMK ini menyatakan kewajiban bagi perusahaan yang melakukan transaksi afiliasi untuk menyusun Master File dan Local File sebagai bagian dari TP Doc.

b. PMK Nomor 22 Tahun 2020 tentang Tata Cara Pelaksanaan Kesepakatan Harga Transfer (Advance Pricing Agreement/APA).

Syarat Wajib Membuat TP Doc

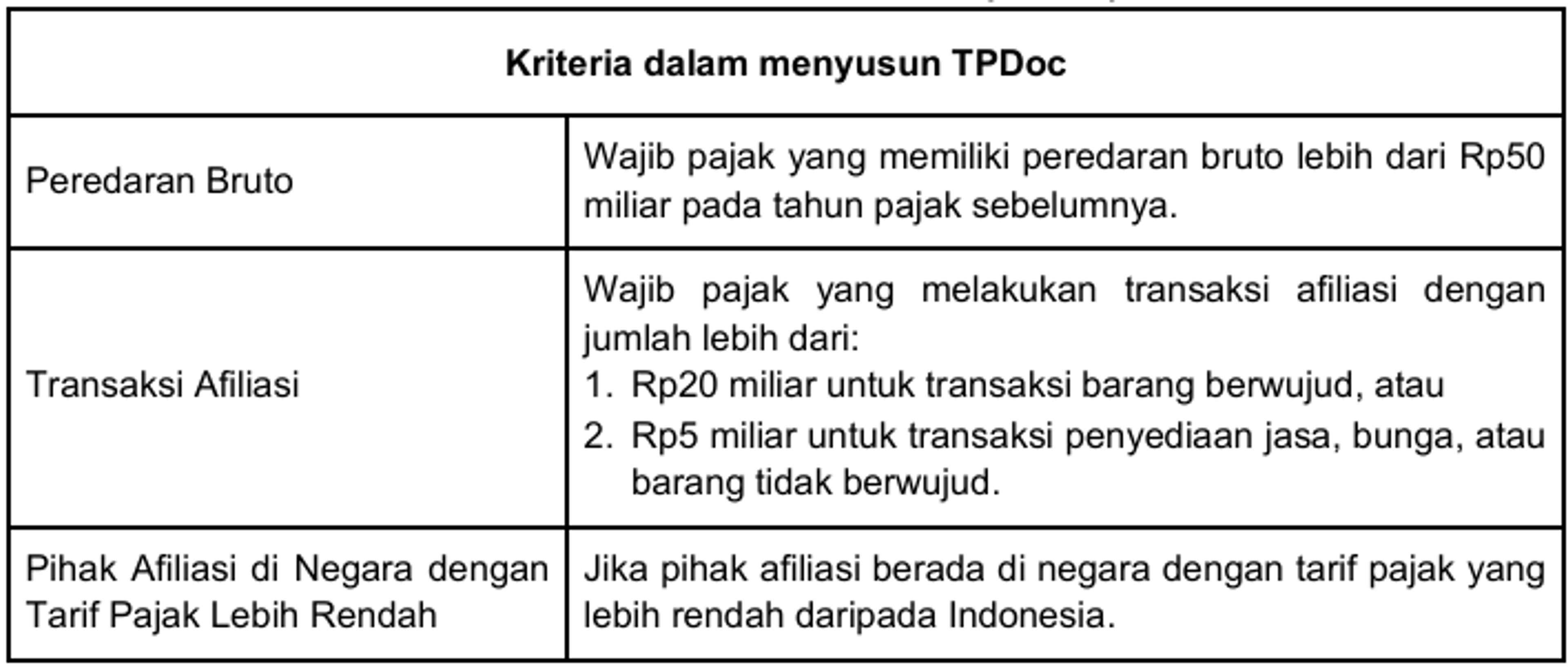

Tidak semua wajib pajak diwajibkan untuk menyusun TP Doc. Wajib pajak yang melakukan transaksi afiliasi dan memenuhi salah satu kriteria berikut wajib menyusun TP Doc:

Jenis-Jenis Dokumen dalam TP Doc

TP Doc terdiri dari tiga dokumen utama yang wajib disusun oleh perusahaan, yaitu:

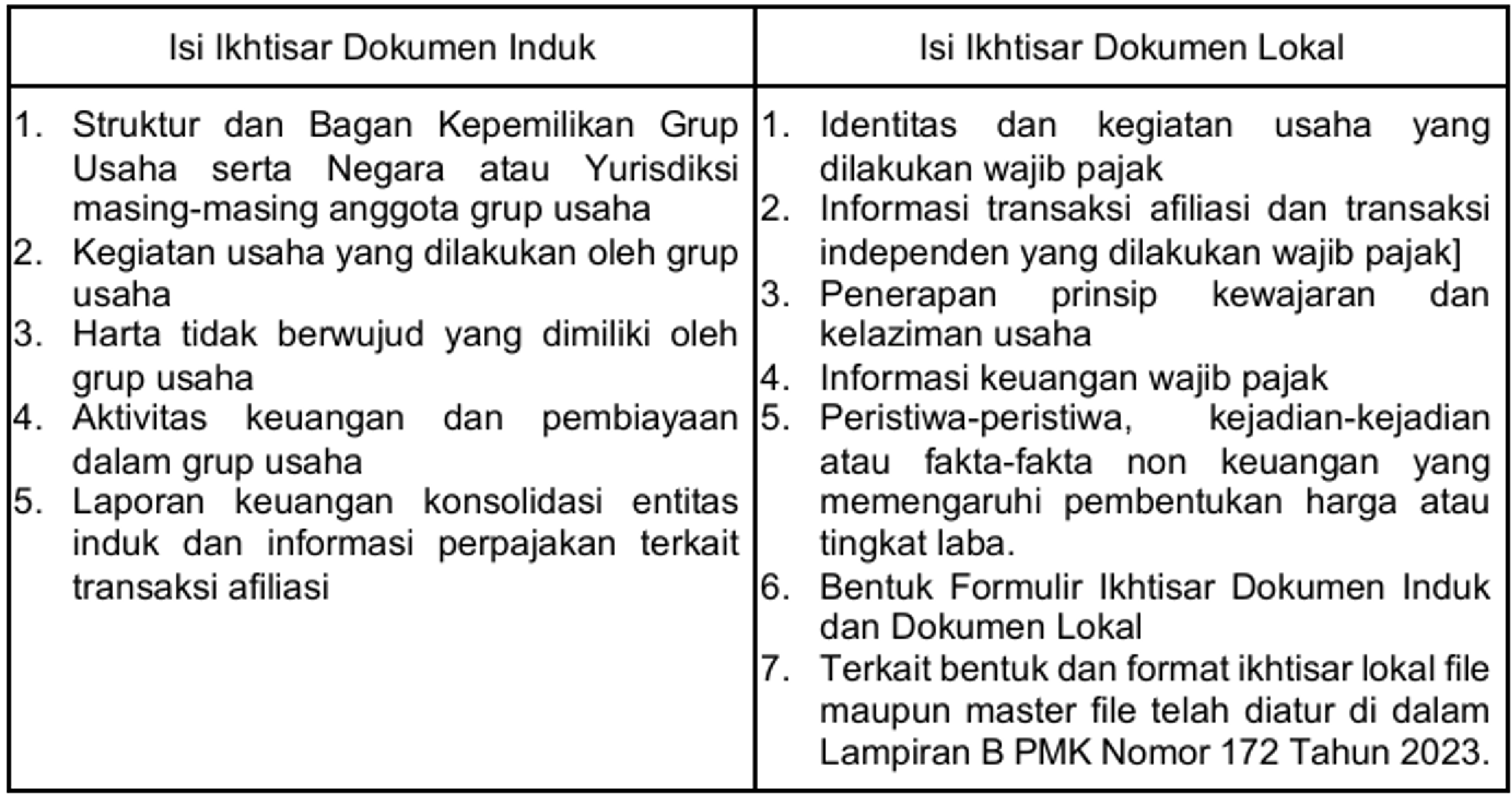

1. Master File (Dokumen Induk)

Dokumen induk ini memberikan gambaran umum mengenai seluruh grup usaha yang memiliki hubungan afiliasi, meliputi:

a. Struktur dan bagan kepemilikan grup usaha, serta negara atau yurisdiksi masing-masing anggota grup.

b. Kegiatan usaha yang dilakukan oleh grup usaha.

c. Aktivitas keuangan dan pembiayaan dalam grup usaha.

d. Laporan keuangan konsolidasi entitas induk dan informasi perpajakan terkait transaksi afiliasi.

2. Local File (Dokumen Lokal)

Dokumen ini berisi informasi lebih mendalam mengenai transaksi afiliasi yang dilakukan oleh wajib pajak, termasuk:

a. Identitas dan kegiatan usaha yang dilakukan oleh wajib pajak.

b. Informasi tentang transaksi afiliasi dan independen yang dilakukan oleh wajib pajak.

c. Penerapan prinsip kewajaran dan kelaziman usaha (PKKU).

d. Informasi keuangan wajib pajak.

e. Fakta-fakta non-keuangan yang memengaruhi harga atau laba dalam transaksi.

3. CbCR (Country-by-Country Reporting)

Bagi perusahaan dengan peredaran bruto konsolidasi lebih dari Rp11 triliun, wajib menyusun CbCR. CbCR mencakup informasi tentang alokasi pendapatan, pajak yang dibayar, dan aktivitas ekonomi dari seluruh anggota grup usaha multinasional.

Kewajiban Pelaporan Master File, Local File, dan CbCR

1. Pelaporan Master File dan Local File

Wajib pajak yang memenuhi kriteria harus menyusun dan melaporkan Master File dan Local File dalam Surat Pemberitahuan Tahunan (SPT) PPh Badan. Dokumen yang wajib dilampirkan dalam SPT Tahunan hanya lampiran huruf B ikhtisarnya saja, sedangkan master dan local tidak dilampirkan. Dokumen yang wajib dilampirkan tersebut disampaikan paling lambat 30 April untuk wajib pajak dengan pembukuan Januari-Desember.

2. Pelaporan CbCR

Perusahaan dengan peredaran bruto konsolidasi lebih dari Rp11 triliun wajib menyusun dan melaporkan CbCR kepada otoritas pajak Indonesia paling lambat 12 bulan setelah akhir tahun pajak.

*Keterlambatan Pelaporan:

Keterlambatan dalam menyampaikan Master File, Local File, atau CbCR dapat mengakibatkan sanksi administratif, seperti denda atau pemeriksaan pajak yang lebih ketat. Oleh karena itu, wajib pajak harus memastikan bahwa dokumen tersebut disiapkan dan diserahkan tepat waktu.

Apakah TP Doc Wajib Dilampirkan dalam SPT?

Jawabannya adalah Tidak, yang harus dilampirkan hanya ikhtisarnya saja dalam Lampiran huruf B. Dokumen master dan local disimpan oleh WP dan wajib diberikan saat diminta oleh DJP

a. Ikhtisar TP Doc juga harus dilampirkan dalam lembar ikhtisar SPT untuk memastikan bahwa wajib pajak telah menyusun dokumen tersebut sesuai dengan ketentuan yang berlaku.

b. Untuk CbCR, perusahaan wajib menyampaikan laporan ini bersamaan dengan pemberitahuan ke Direktorat Jenderal Pajak melalui Coretax, dengan menyertakan tanda terima sebagai bukti pelaporan. Wajib Pajak yang berdasarkan ketentuan harus menyusun CbCR, maka wajib menyiapkan dan melaporkan CbCR dengan melengkapi 4 formulir sebagai berikut:

1. Formulir CBC-1, yang memuat informasi alokasi penghasilan, pajak yang dibayar, dan aktivitas usaha per negara atau yurisdiksi;

2. Formulir CBC-2, yang memuat informasi daftar anggota grup usaha dan kegiatan usaha utama per negara atau yurisdiksi;

3. Formulir CBC-3, sebagai lanjutan Formulir CBC-2 yang memuat informasi tambahan yang bersifat penting untuk memfasilitasi pemahaman atas informasi yang tertuang dalam Formulir CBC-2; dan

4. Kertas Kerja CbCR.

5. CbCR disampaikan bersamaan dengan penyampaian Notifikasi CbCR, melalui laman DJP Online, dan dalam bentuk salinan digital (softcopy) dengan ekstensi extensible markup language (xml). Laporan yang disampaikan Wajib Pajak akan digunakan oleh otoritas pajak dalam melakukan pertukaran CbCR dengan negara lain.

Keterlambatan atau kelalaian dalam melampirkan TP Doc dapat menimbulkan risiko audit atau sanksi administratif oleh otoritas pajak. Oleh karena itu, wajib pajak harus mematuhi ketentuan ini dengan sebaik-baiknya.

Kesimpulan

Penyusunan dan pelaporan Transfer Pricing Documentation (TP Doc) adalah kewajiban penting bagi perusahaan yang terlibat dalam transaksi afiliasi. Dengan adanya Master File, Local File, dan CbCR, perusahaan dapat memastikan bahwa harga transfer yang diterapkan dalam transaksi antar afiliasi sesuai dengan prinsip kewajaran yang berlaku.

Melalui pelaporan yang tepat dan sesuai dengan ketentuan, SobatSAR dapat menghindari risiko sanksi administratif dan memastikan bahwa kewajiban perpajakan mereka dilaksanakan dengan benar. Kepatuhan terhadap kewajiban TP Doc juga membantu pemerintah dalam mengawasi dan memastikan bahwa tidak ada pengalihan laba yang merugikan negara.

Dengan demikian, perusahaan yang melakukan transaksi afiliasi harus mempersiapkan dan melaporkan TP Doc dalam SPT Tahunan dengan cermat, tepat waktu, dan sesuai dengan regulasi yang berlaku untuk menghindari potensi masalah perpajakan di masa depan.