Panduan Lengkap Tax Treaty Terbaru: Apa Saja Perubahan di PMK 112 Tahun 2025?

Dunia perpajakan internasional di Indonesia memasuki babak baru dengan terbitnya Peraturan Menteri Keuangan (PMK) Nomor 112 Tahun 2025. Regulasi ini hadir untuk menyempurnakan tata cara pelaksanaan Perjanjian Penghindaran Pajak Berganda (P3B), atau yang lebih dikenal secara global sebagai Tax Treaty.

Langkah ini diambil pemerintah untuk memberikan kepastian hukum yang lebih kokoh serta memodernisasi prosedur birokrasi bagi para pelaku ekonomi lintas negara.

Mengenal P3B: Jembatan Keadilan Pajak Antarnegara

Secara fundamental, P3B merupakan kesepakatan bilateral antara pemerintah Indonesia dengan negara mitra. Fokus utamanya adalah mengeliminasi beban pajak berganda yang sering kali menghimpit wajib pajak yang beroperasi di dua yurisdiksi berbeda.

Selain mencegah pemajakan ganda, P3B berfungsi sebagai instrumen penangkal praktik penghindaran pajak (tax evasion). Bagi Wajib Pajak (WP), keberadaan tax treaty menawarkan empat pilar manfaat utama:

1. Efisiensi Tarif: Tarif PPh yang lebih rendah dibandingkan tarif Pajak Penghasilan umum.

2. Kepastian Yuridis: Penentuan hak pemajakan yang jelas antara negara sumber dan negara domisili.

3. Insentif Khusus: Pembebasan pajak untuk jenis penghasilan atau kondisi tertentu.

4. Relevansi BUT: Ketentuan spesifik mengenai ambang batas Bentuk Usaha Tetap (BUT) yang seringkali lebih longgar dibanding UU domestik.

Syarat dan Instrumen Pemanfaatan: Peran Vital Form DGT

Untuk menikmati fasilitas dalam P3B, Wajib Pajak Luar Negeri (WPLN) harus memenuhi kriteria ketat guna memastikan manfaat yang tepat sasaran. Syarat tersebut meliputi status bukan subjek pajak dalam negeri Indonesia, terdaftar sebagai penduduk sah di negara mitra, dan yang terpenting tidak menyalahgunakan ketentuan P3B (anti-treaty shopping).

Instrumen utama dalam proses ini adalah Form DGT (Directorate General of Taxes Form). Dokumen ini bukan sekadar formulir administratif, melainkan bukti otentik residensi pajak. Agar dianggap valid, Form DGT harus diisi secara komprehensif, ditandatangani otoritas pajak negara asal, dan disahkan sebelum diserahkan kepada pemotong pajak di Indonesia.

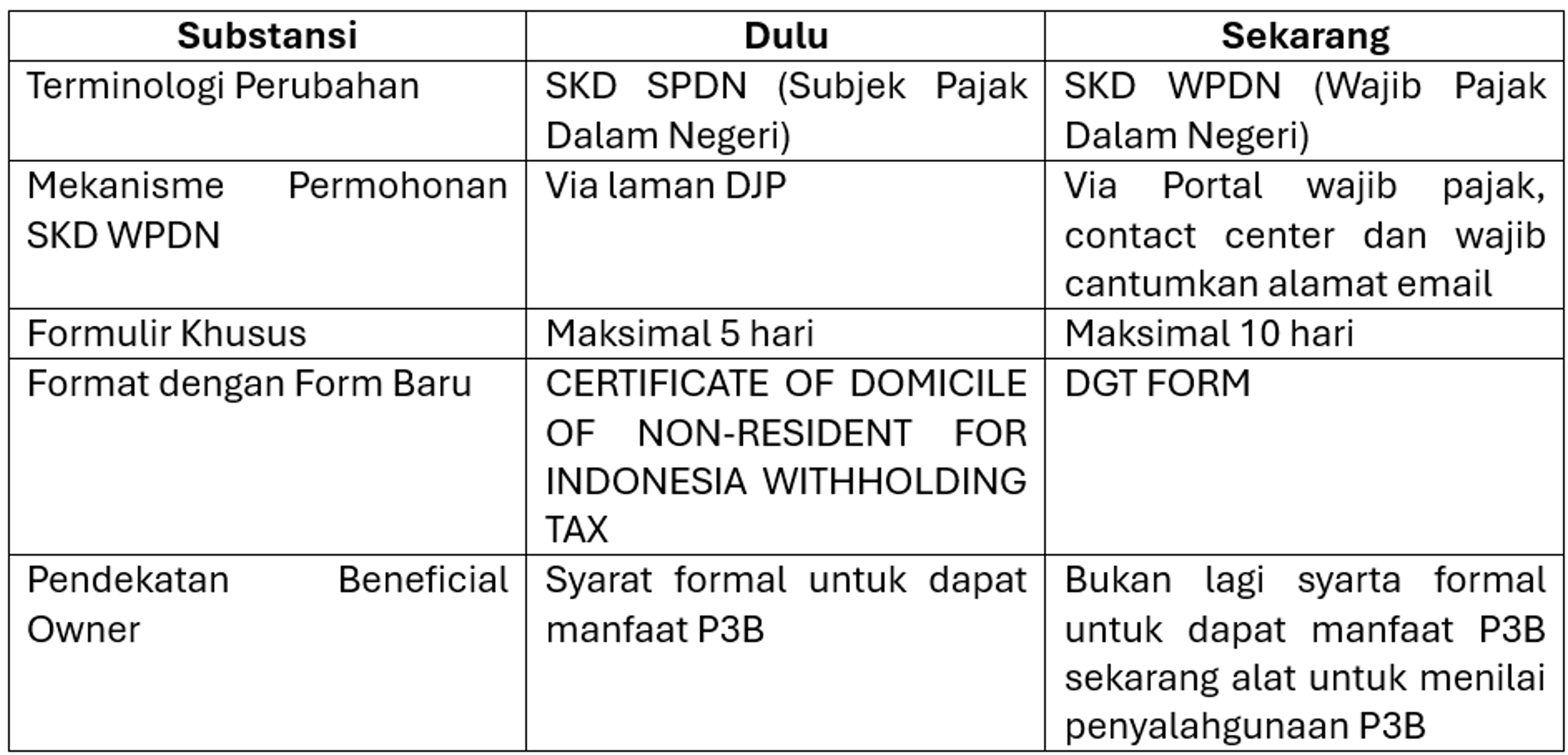

Perubahan di PMK 112/2025

PMK 112 Tahun 2025 membawa pergeseran signifikan baik dari sisi terminologi maupun teknis operasional. Berikut adalah ringkasan perubahannya:

1. Perubahan Prosedural dan Administrasi

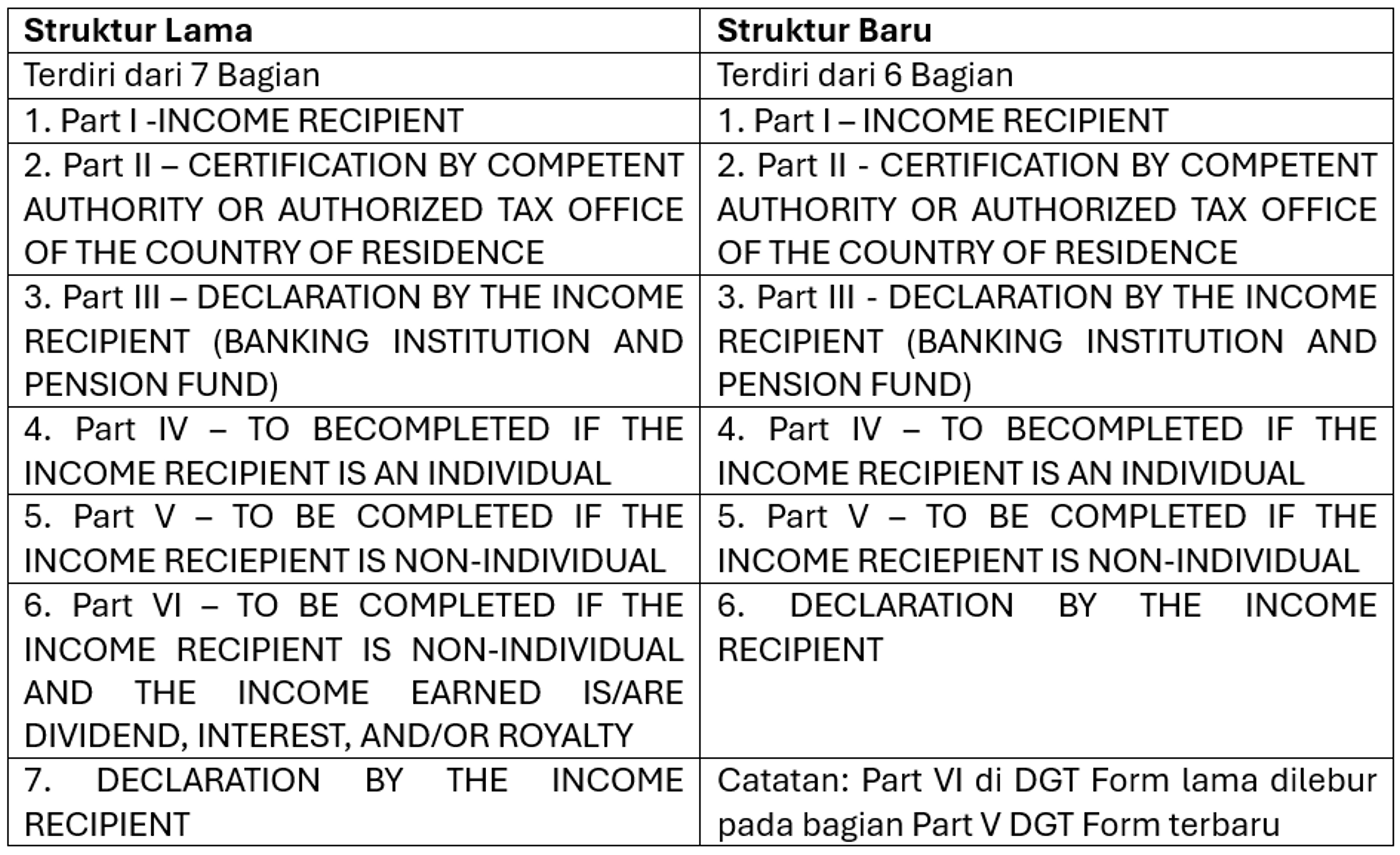

2. Evolusi Struktur Form DGT

Pemerintah melakukan simplifikasi pada struktur formulir. Jika sebelumnya terdiri dari 7 bagian, kini diringkas menjadi 6 bagian. Perubahan mencolok terlihat pada Bagian VI (khusus dividen, bunga, dan royalti) yang kini melebur ke dalam Bagian V, menjadikan pengisian data jauh lebih efisien.

Selain itu, pada identitas penerima penghasilan (Income Recipient), istilah "Country" kini diperluas menjadi "Country/Jurisdiction" untuk mengakomodasi entitas wilayah perpajakan non-negara yang diakui secara internasional.

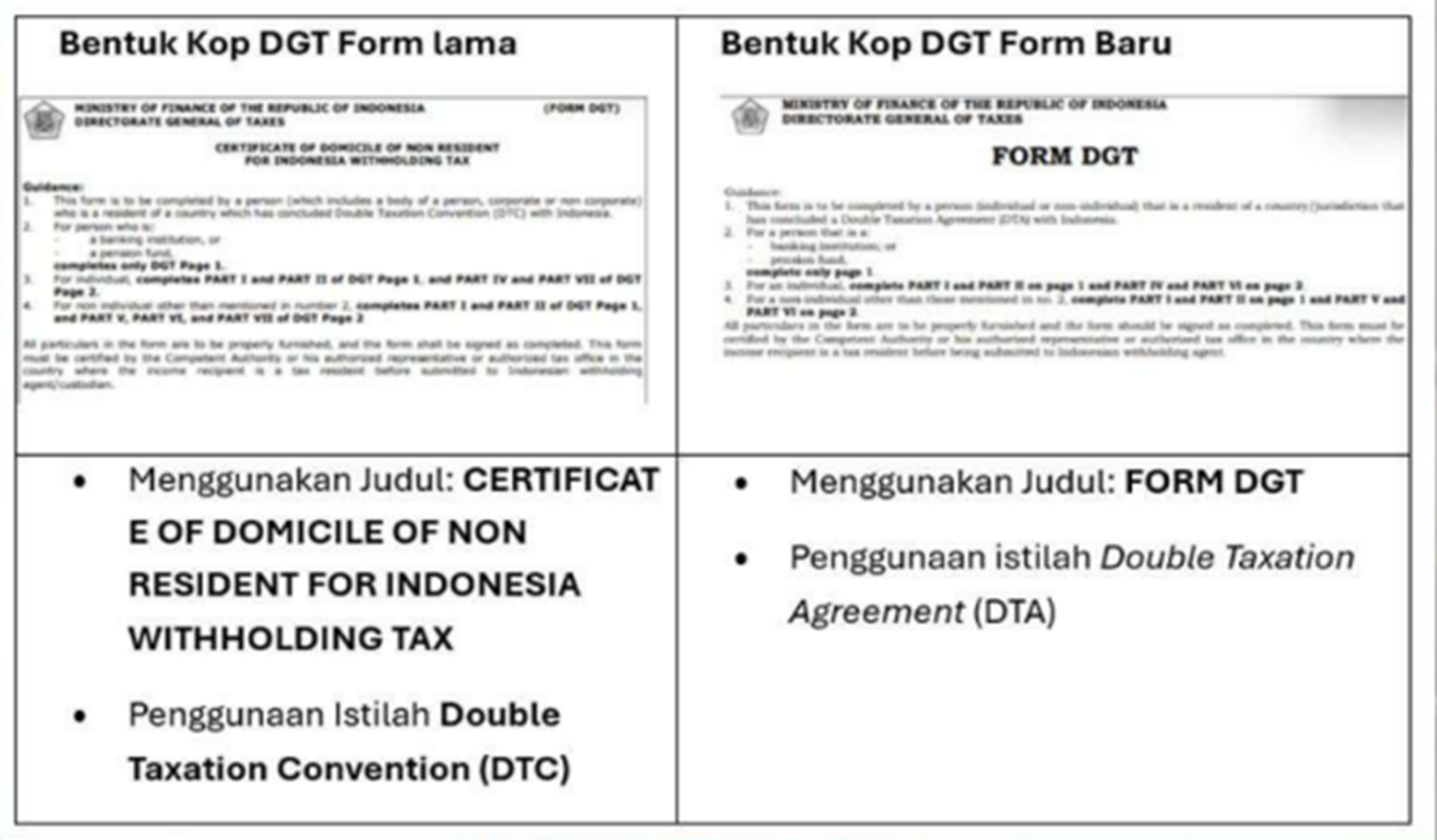

Perubahan Kop DGT Form

Revisi melalui PMK 112/2025 ini menunjukkan komitmen Indonesia dalam menciptakan iklim investasi yang transparan. Dengan mengubah pendekatan Beneficial Owner dari sekadar syarat formal menjadi alat uji substansi, pemerintah berupaya memastikan bahwa manfaat pajak hanya dinikmati oleh mereka yang benar-benar berhak, bukan entitas cangkang yang bertujuan menghindari pajak.

Bagi perusahaan lintas batas, memahami detail teknis ini adalah kunci untuk mengoptimalkan kewajiban pajak sekaligus menjaga kepatuhan di mata hukum.

Kesimpulan

PMK Nomor 112 Tahun 2025 memperbarui tata cara Tax Treaty dengan memfokuskan pada simplifikasi administrasi dan penguatan pengawasan anti-penghindaran pajak. Perubahan utama mencakup penyederhanaan struktur Form DGT dari 7 menjadi 6 bagian, digitalisasi layanan melalui Portal Wajib Pajak, serta pergeseran fungsi Beneficial Owner dari sekadar syarat formal menjadi instrumen uji substansi guna mencegah praktik treaty shopping. Langkah ini bertujuan menciptakan iklim investasi yang lebih transparan dengan memastikan fasilitas pajak hanya dinikmati oleh entitas yang memiliki hak ekonomi sebenarnya.