Perpanjangan Penyampaian SPT Tahunan: Kerangka Hukum dan Implementasi melalui Coretax

Direktorat Jenderal Pajak memberikan fasilitas perpanjangan penyampaian Surat Pemberitahuan (SPT) Tahunan sebagai bentuk fleksibilitas administratif bagi wajib pajak yang belum dapat menyelesaikan kewajiban pelaporan pajaknya tepat waktu.

Kebijakan ini menegaskan bahwa keterlambatan penyampaian SPT tidak selalu diposisikan sebagai pelanggaran, sepanjang wajib pajak secara aktif menyampaikan pemberitahuan perpanjangan sesuai prosedur dan memenuhi persyaratan yang ditetapkan.

Dasar Hukum Perpanjangan Penyampaian SPT Tahunan

Perpanjangan penyampaian SPT Tahunan berlandaskan pada Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana terakhir diubah melalui Undang-Undang Nomor 6 Tahun 2023, serta diatur lebih lanjut melalui Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2025. Regulasi ini menjadi dasar administratif pelaporan Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Bea Meterai dalam rangka implementasi Sistem Inti Administrasi Perpajakan atau Coretax

Dengan dasar hukum tersebut, perpanjangan SPT Tahunan diposisikan sebagai hak administratif wajib pajak, bukan fasilitas diskresioner yang bergantung pada persetujuan subjektif otoritas pajak.

Jangka Waktu dan Karakteristik Perpanjangan SPT Tahunan

Wajib pajak diberikan hak untuk memperpanjang jangka waktu penyampaian SPT Tahunan Pajak Penghasilan paling lama dua bulan sejak batas waktu normal penyampaian SPT Tahunan. Pemberitahuan perpanjangan hanya dapat diajukan setelah tahun pajak berakhir dan sebelum batas waktu penyampaian SPT Tahunan berakhir.

Setelah pemberitahuan perpanjangan diterima oleh sistem DJP, wajib pajak tidak dapat mengajukan kembali permohonan perpanjangan untuk tahun pajak yang sama. Namun, apabila pemberitahuan dinilai tidak memenuhi ketentuan formal sebagai pemberitahuan perpanjangan, wajib pajak masih diberikan kesempatan untuk menyampaikan ulang selama masih berada dalam jangka waktu yang diperbolehkan

Persyaratan Administratif Perpanjangan SPT Tahunan

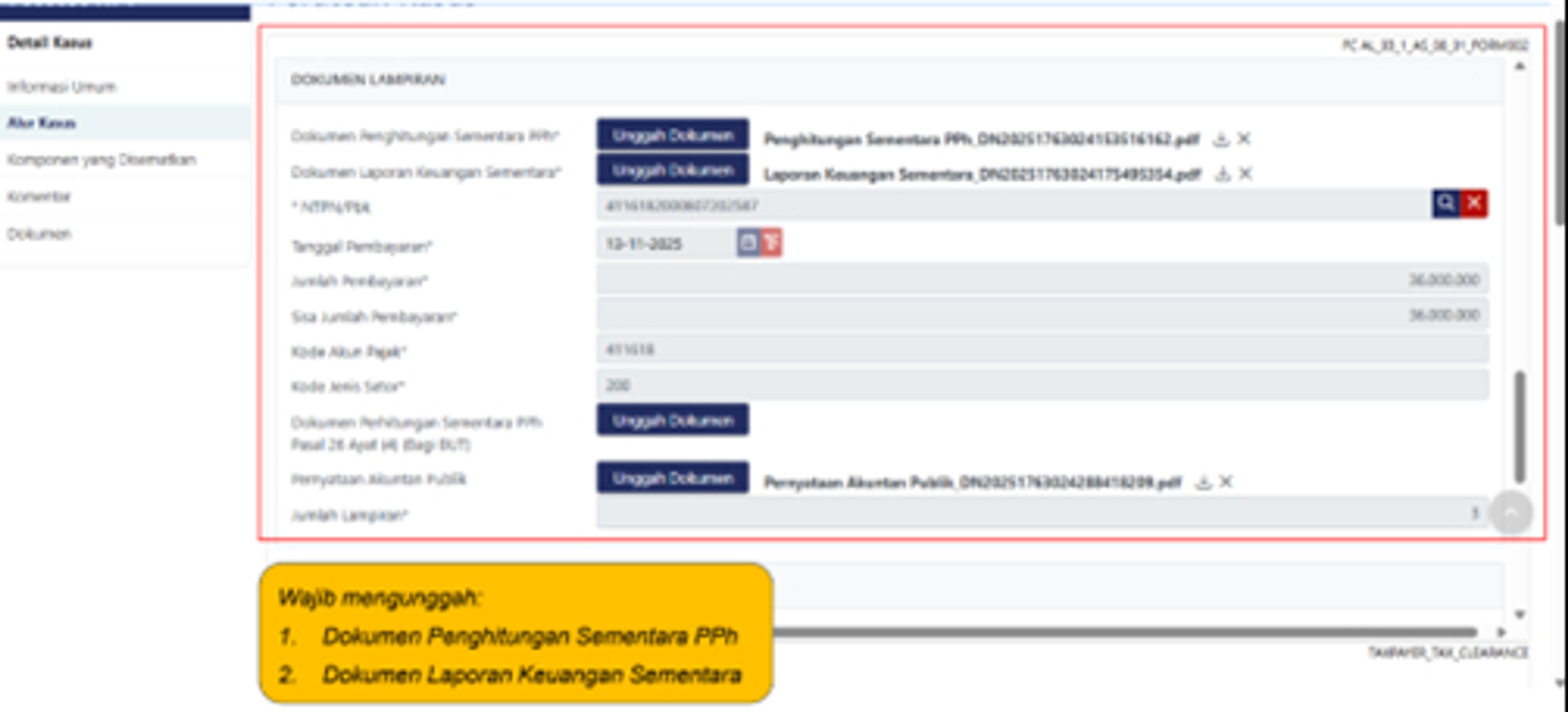

Perpanjangan penyampaian SPT Tahunan tidak bersifat otomatis. Wajib pajak badan maupun wajib pajak orang pribadi yang menjalankan kegiatan usaha atau pekerjaan bebas wajib menyampaikan alasan perpanjangan disertai dokumen pendukung. Dokumen tersebut mencakup penghitungan sementara Pajak Penghasilan terutang dalam satu tahun pajak serta laporan keuangan sementara.

Apabila dari penghitungan sementara tersebut terdapat indikasi kurang bayar, wajib pajak diwajibkan melakukan pembayaran pajak terlebih dahulu dan melampirkan Bukti Penerimaan Negara menggunakan kode akun pajak 411618 dan kode jenis setoran 200. Dalam hal laporan keuangan diaudit, wajib dilampirkan pula surat pernyataan dari akuntan publik yang menyatakan bahwa proses audit belum selesai. Apabila pemberitahuan ditandatangani oleh kuasa wajib pajak, maka surat kuasa khusus menjadi syarat tambahan yang tidak terpisahkan

Prosedur Pengajuan Perpanjangan melalui Coretax

Seiring dengan implementasi Sistem Inti Administrasi Perpajakan, seluruh proses perpanjangan penyampaian SPT Tahunan dilakukan melalui portal Coretax. Wajib pajak atau kuasanya melakukan login menggunakan NPWP atau NIK, kemudian mengakses menu layanan administrasi untuk membuat permohonan perpanjangan penyampaian SPT Tahunan.

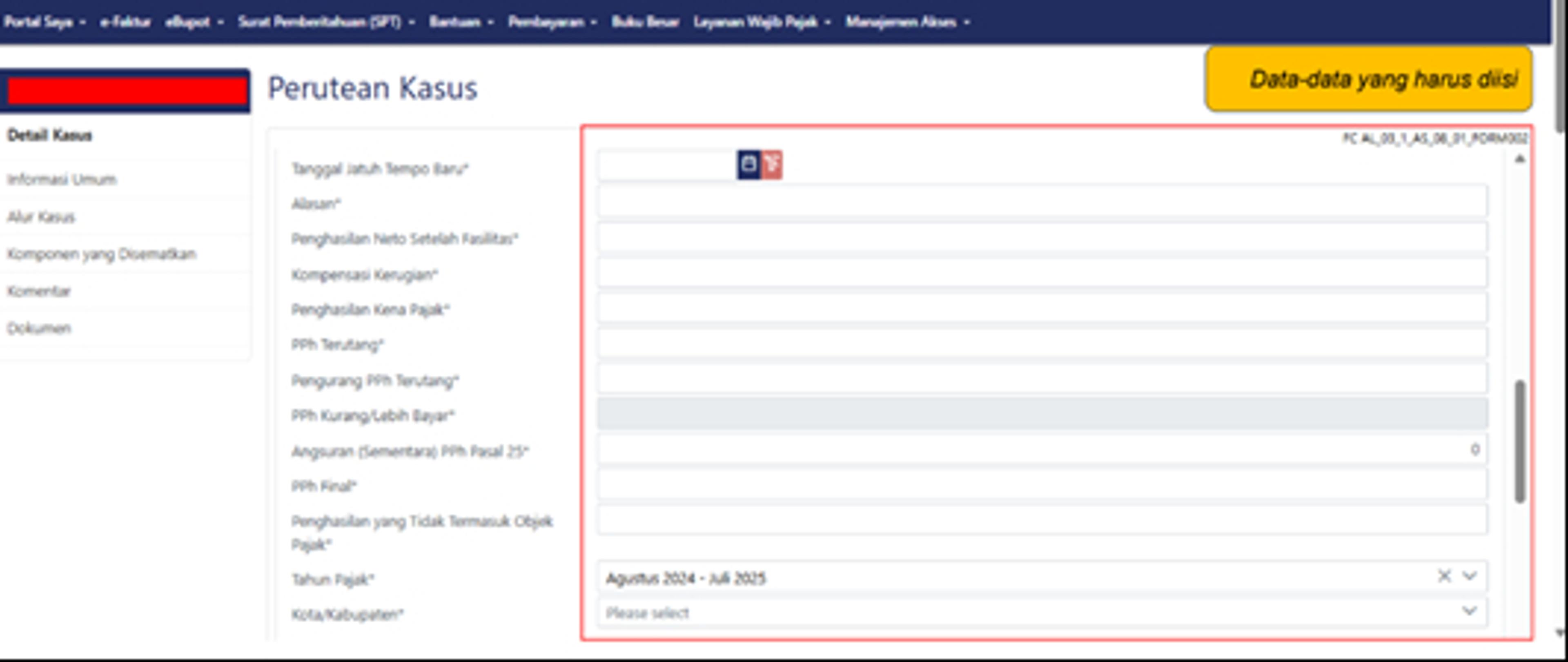

Sistem Coretax mengarahkan wajib pajak untuk mengisi data perpanjangan, termasuk tahun pajak, estimasi penghasilan, estimasi PPh terutang, serta data pembayaran apabila terdapat kekurangan bayar. Seluruh dokumen pendukung wajib diunggah secara elektronik sebelum permohonan dapat diproses lebih lanjut

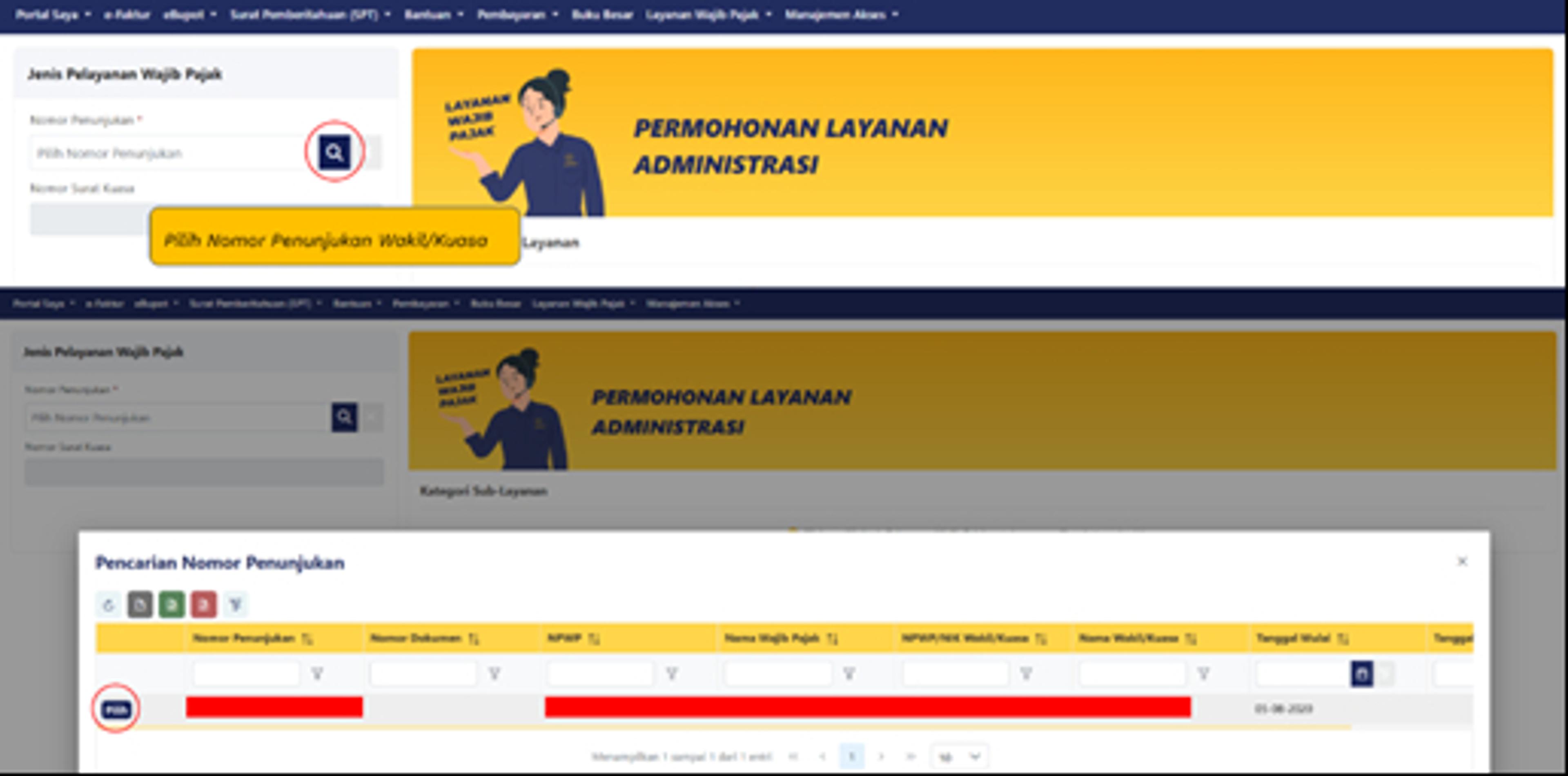

1. Login menggunakan NPWP/NIK Wakil/Kuas

2. Impersonate ke akun badan

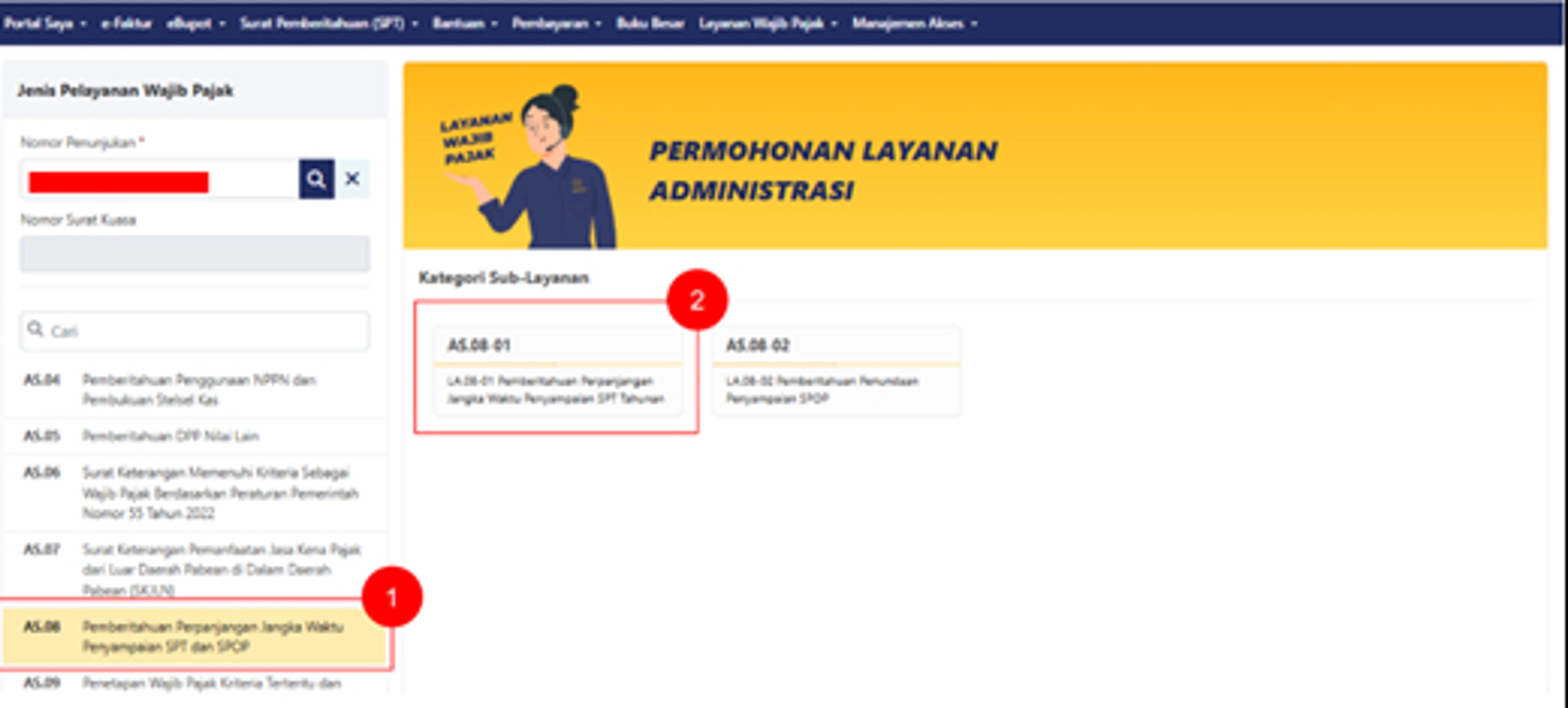

3. Pilih menu: “Layanan Wajib Pajak” > “Layanan Administrasi” > “Buat Permohonan Layanan Administrasi

4. Pilih Nomor Penunjukan Wakil/Kuasa

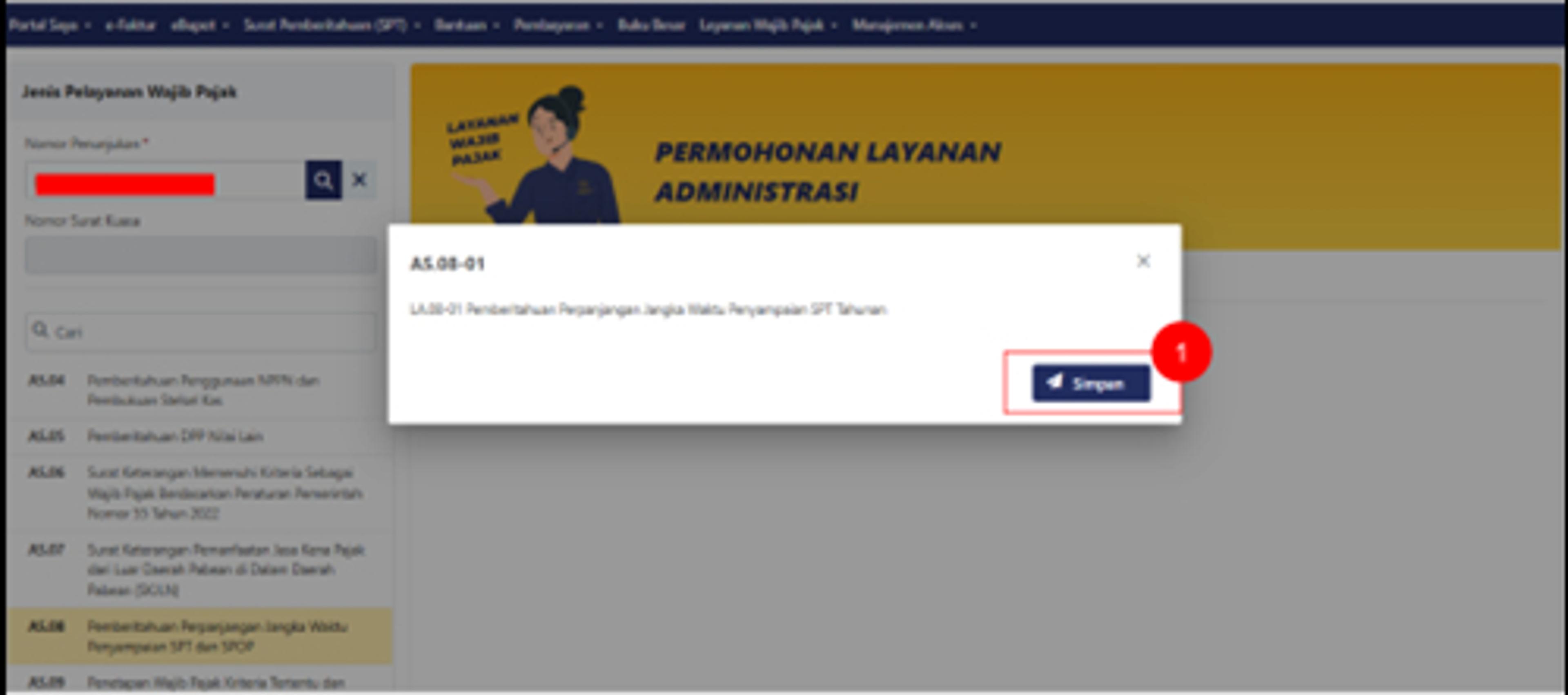

5. Pilih AS.08 Kategori Sub-Layanan AS.08-01 Pemberitahuan Perpanjangan Jangka Waktu Penyampaian SPT Tahunan dan klik simpan

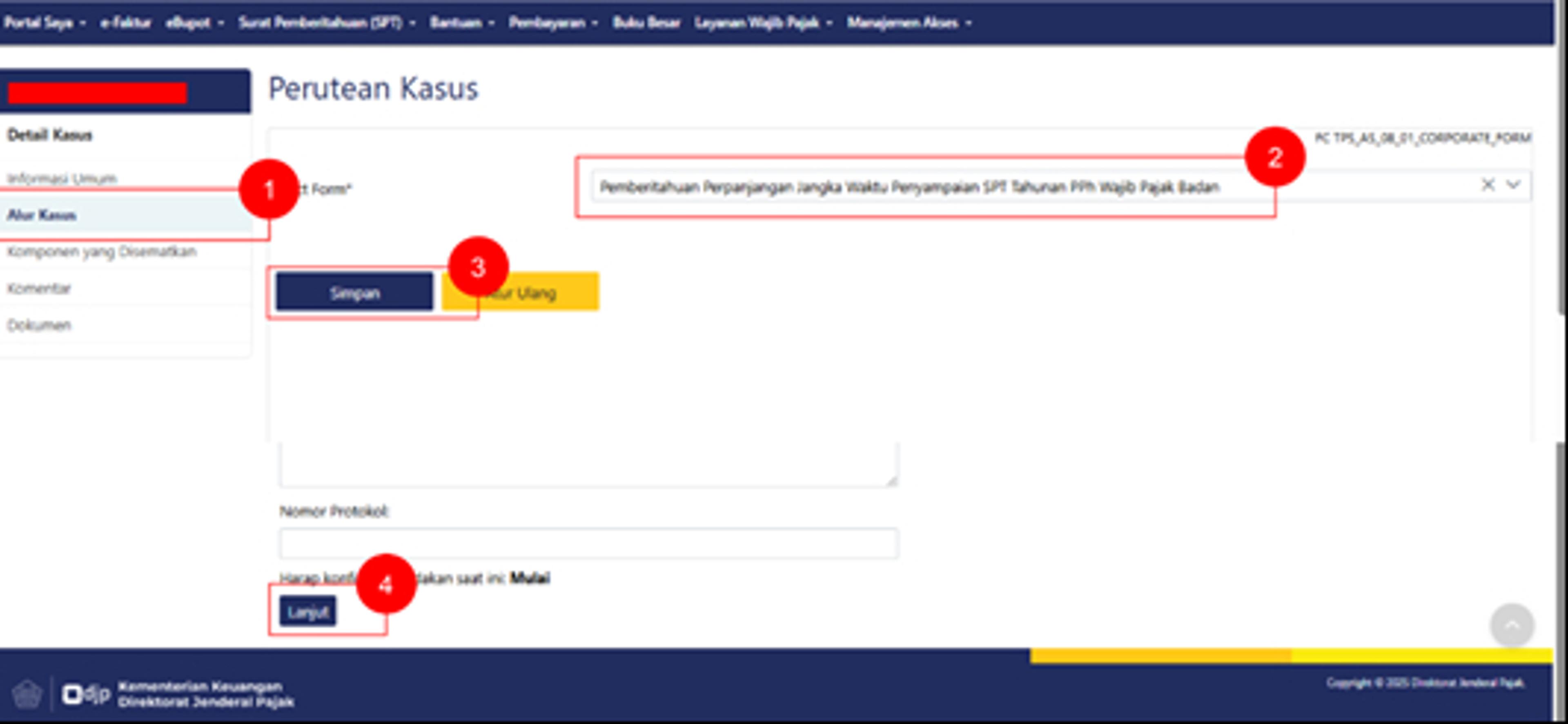

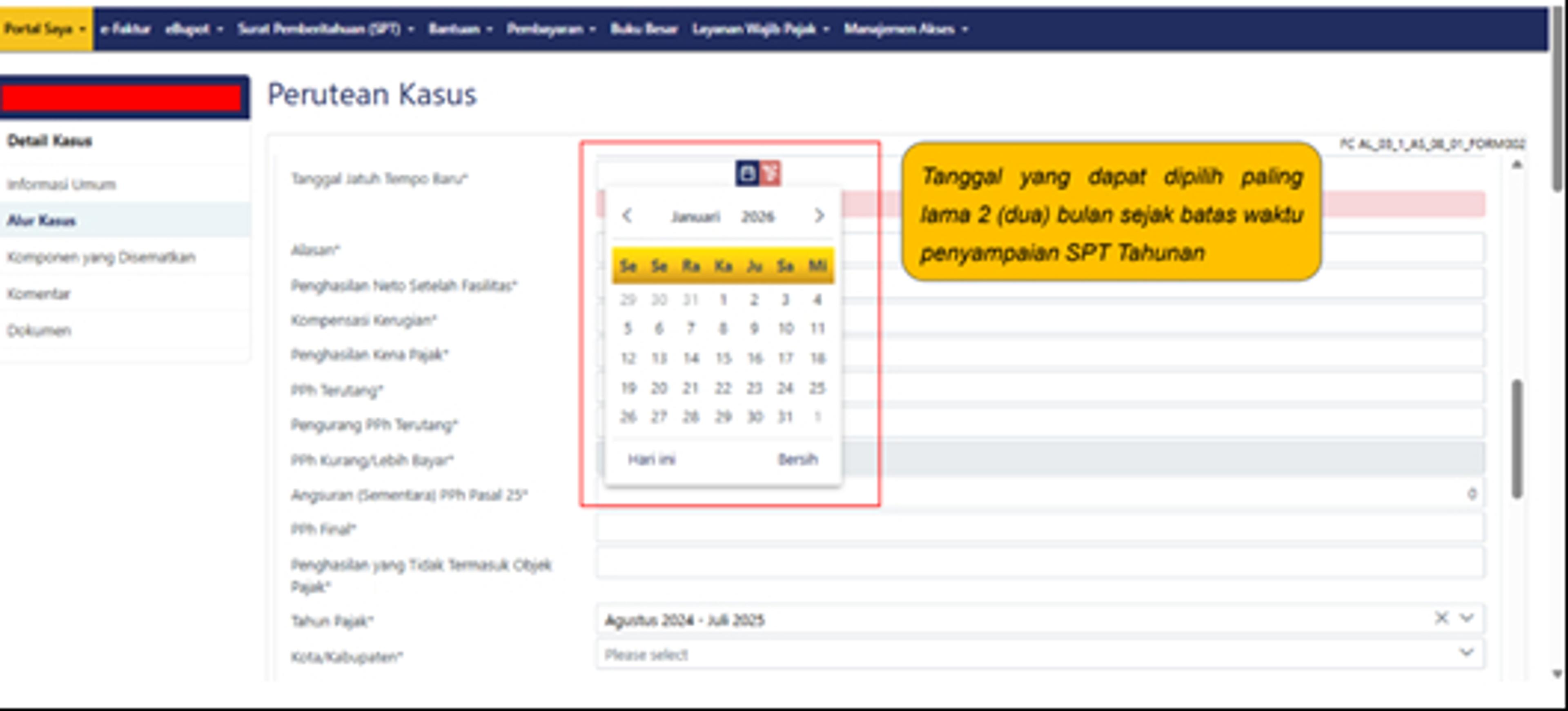

6. Alur Perutean Kasus

Tanggal yang dapat dipilih paling lama 2 bulan sejak batas waktu penyampaian SPT Tahunan

7. Contoh Pengisian Data

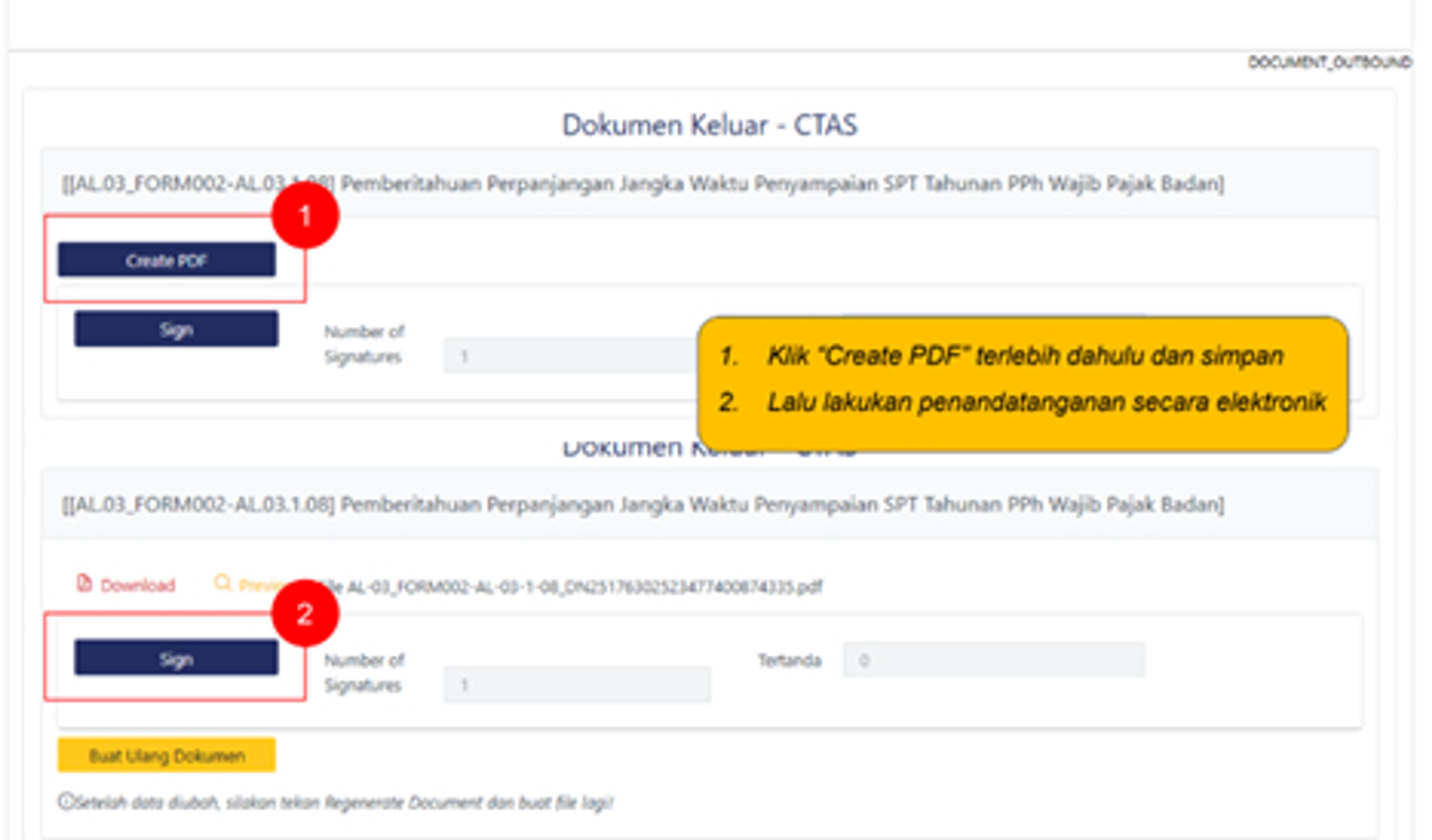

Pembayaran Pajak dan Penandatanganan Elektronik

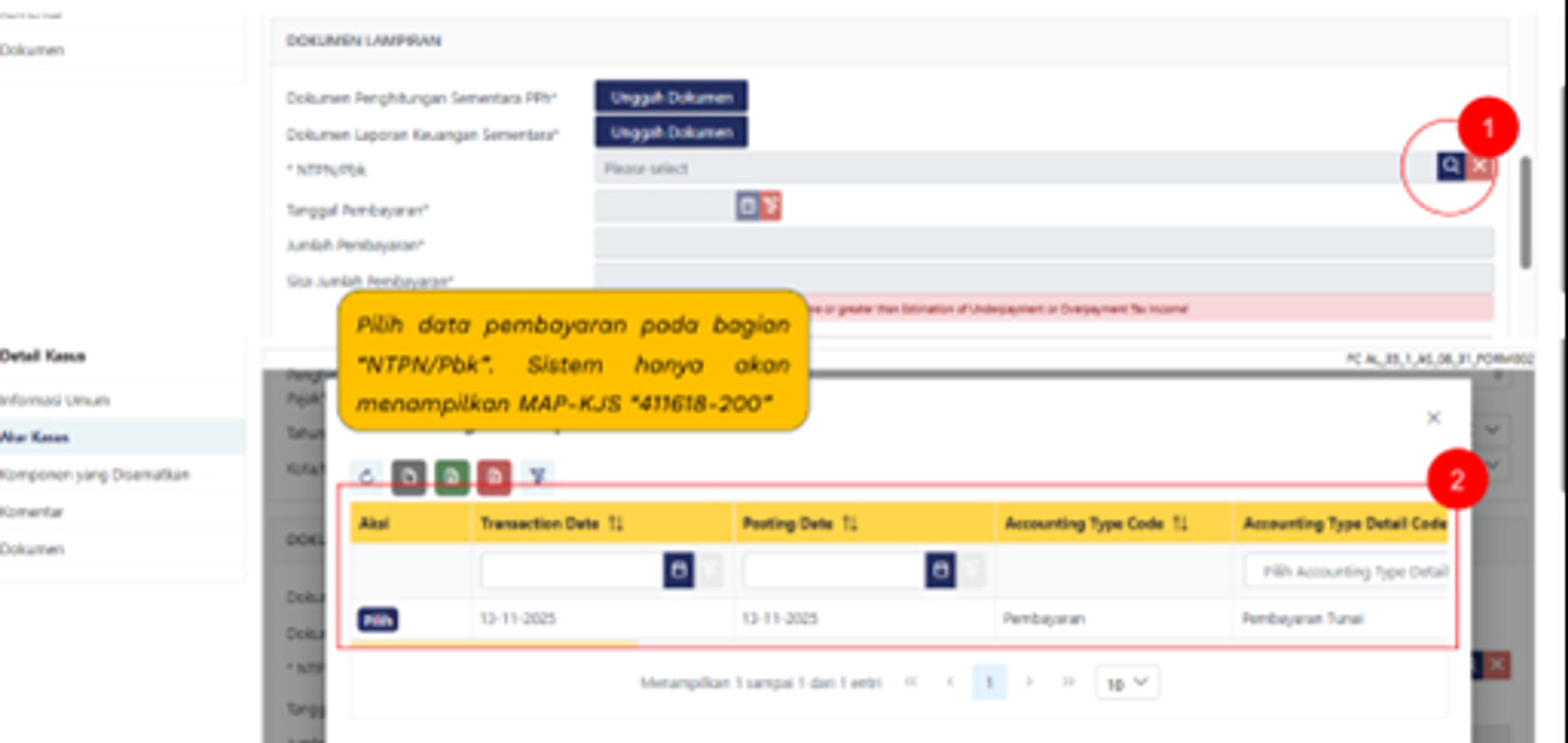

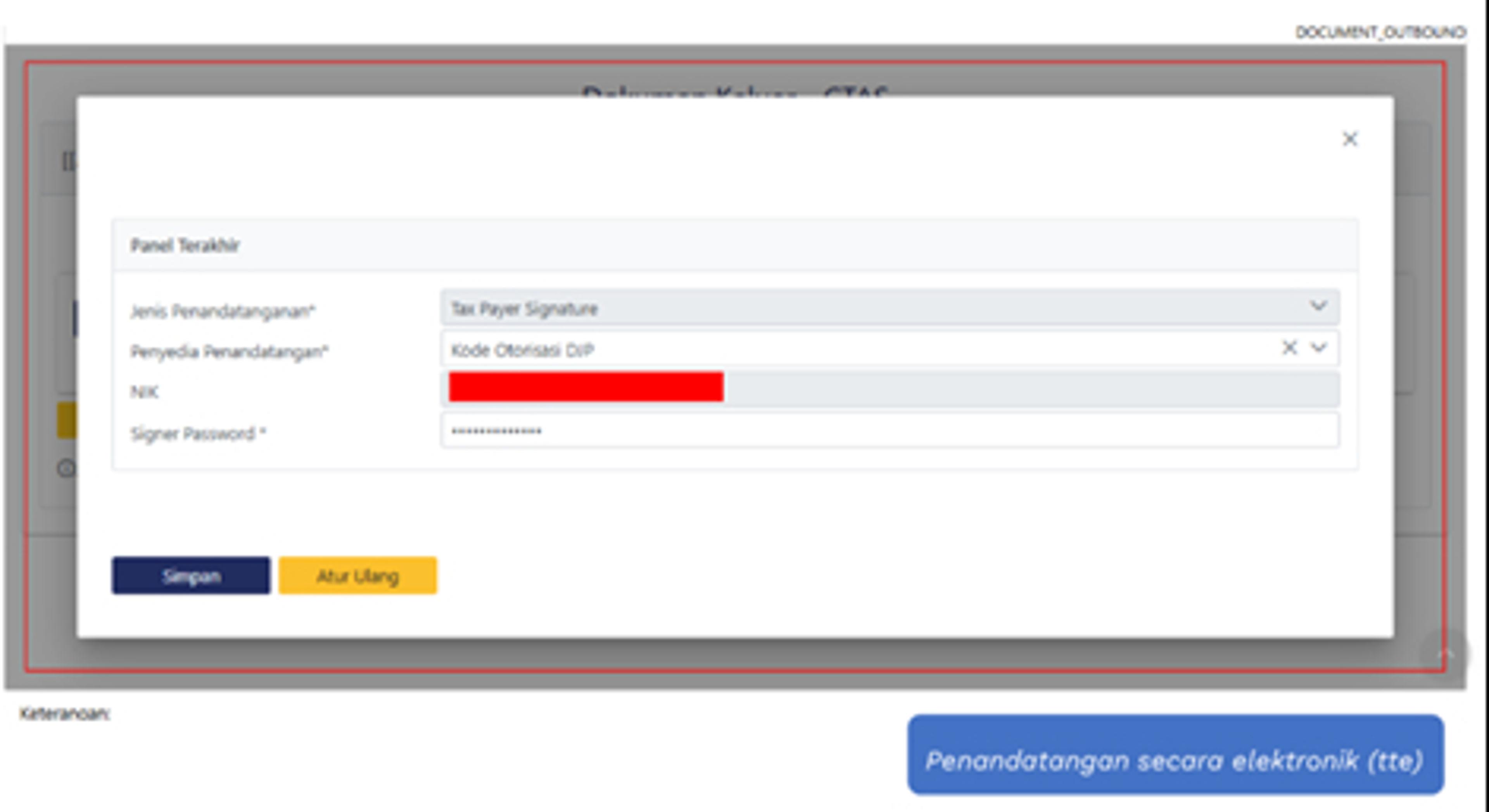

Dalam hal SPT Tahunan diperkirakan berstatus kurang bayar, Coretax secara otomatis mengarahkan wajib pajak untuk membuat kode billing dengan MAP-KJS 411618-200 dan melakukan pembayaran sebelum melanjutkan proses perpanjangan. Setelah pembayaran tercatat dan NTPN terkonfirmasi, wajib pajak wajib melengkapi proses pernyataan dan melakukan penandatanganan dokumen secara elektronik.

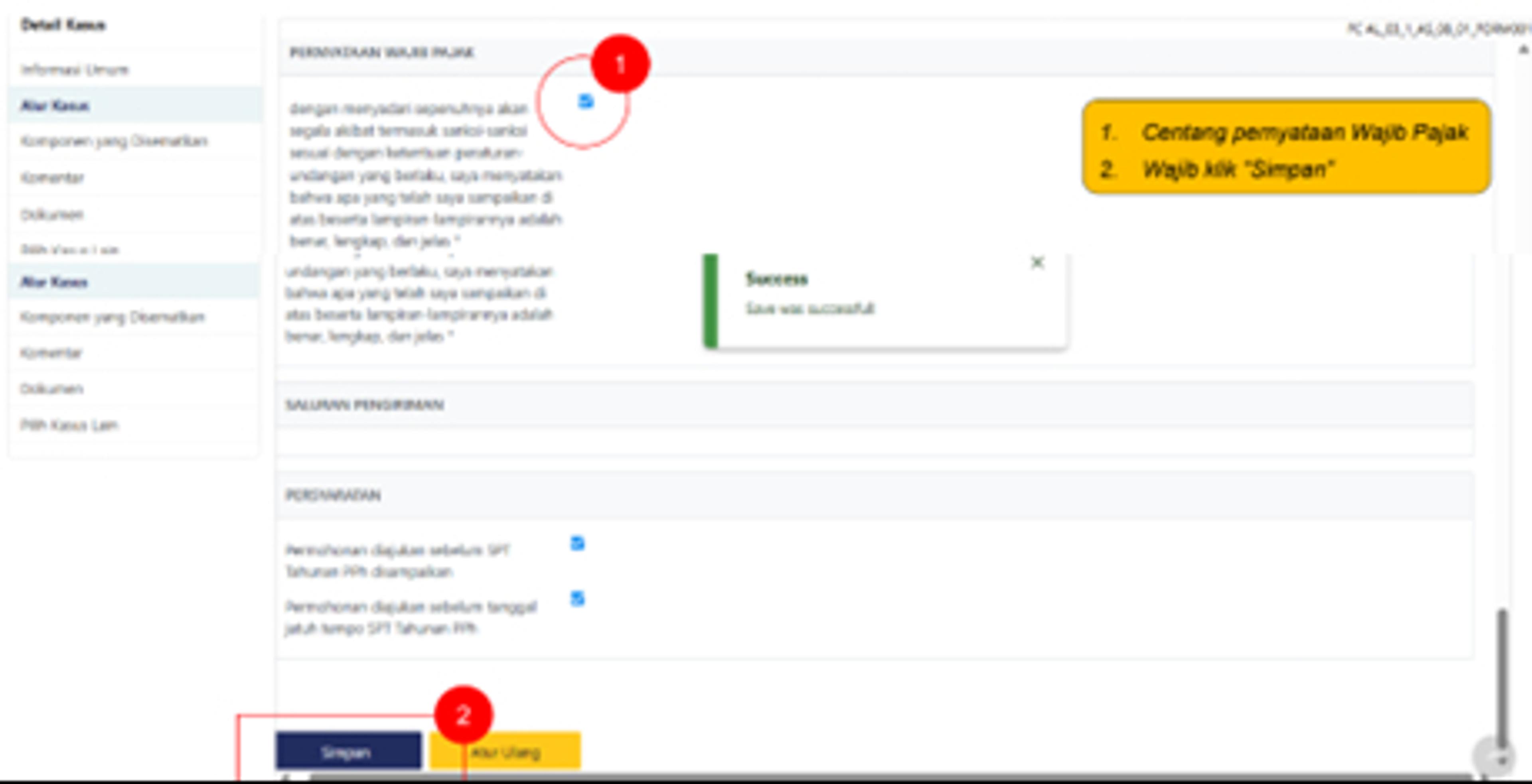

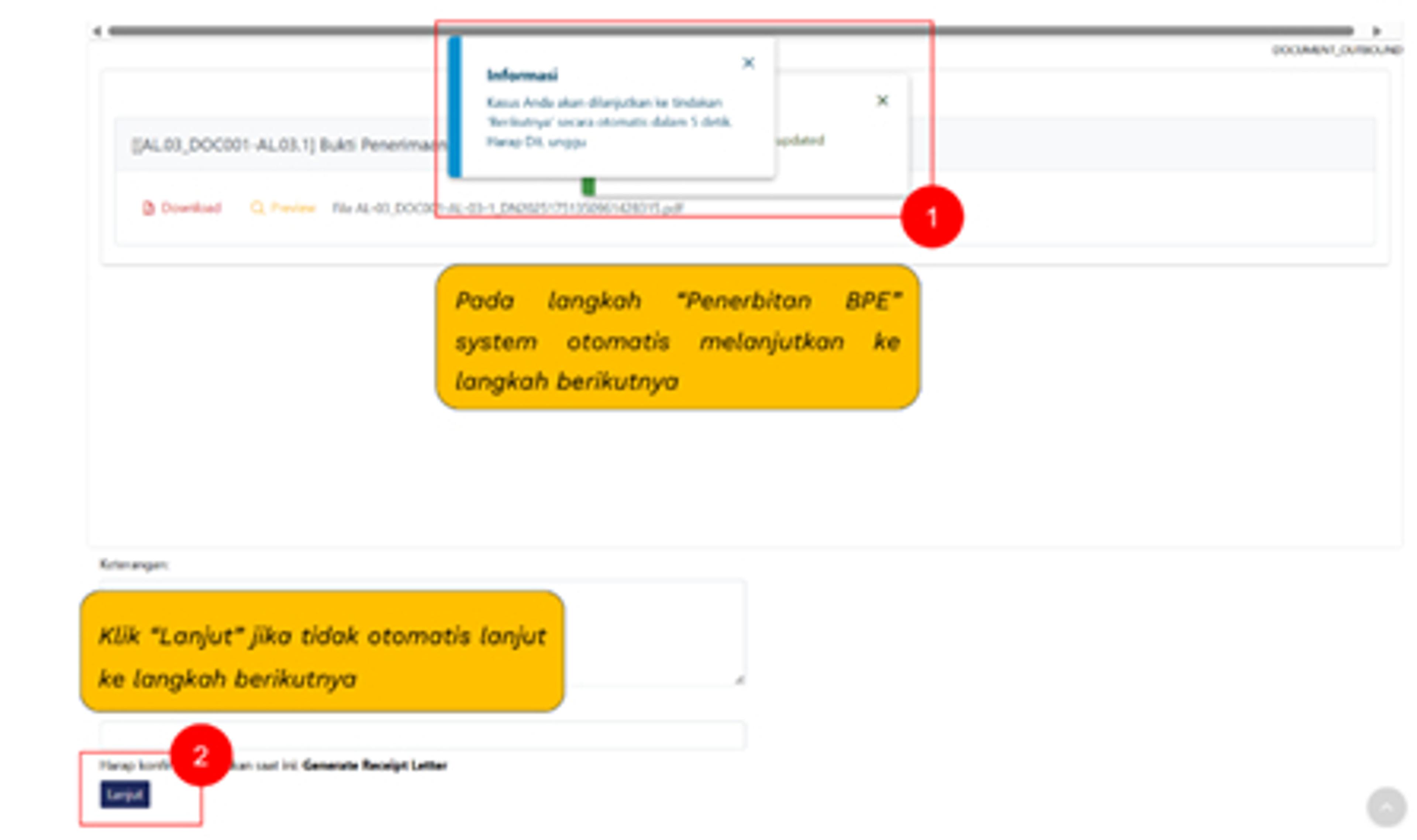

Penandatanganan elektronik menjadi elemen penting karena berfungsi sebagai bentuk pertanggungjawaban hukum atas kebenaran data sementara yang disampaikan dalam rangka perpanjangan SPT Tahunan. Setelah dokumen ditandatangani dan dikirim, sistem akan menerbitkan Bukti Penerimaan Elektronik sebagai tanda bahwa pemberitahuan telah disampaikan secara sah.

SPT Tahunan diperkirakan menjadi “Kurang Bayar”, sehingga harus dilakukan

pembuatan Kode Biliing “411618-200” dan dilakukan pembayaran

Pilih data pembayaran pada bagian “NTPN/Pbk”. Sistem hanya akan menampilkan MAP-KJS “411618-200”

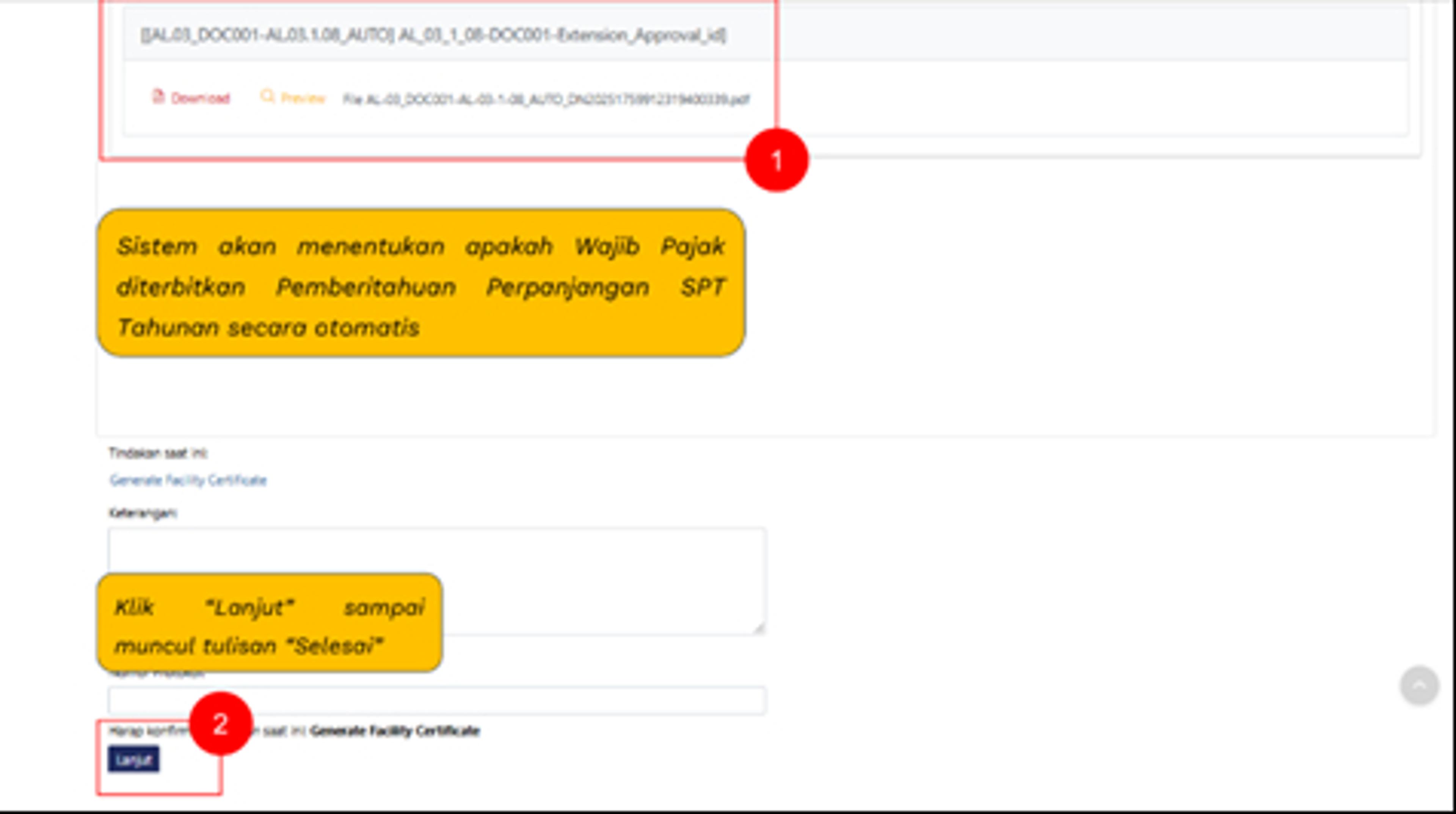

8. Pemberitahuan jika kasus sudah selesai

9. Daftar Fasilitas

Status Permohonan dan Konsekuensi Administratif

Setelah proses pengajuan selesai, sistem DJP akan memproses pemberitahuan perpanjangan dalam jangka waktu maksimal lima hari kerja. Hasilnya dapat berupa diterimanya pemberitahuan perpanjangan atau dinyatakan bukan sebagai pemberitahuan perpanjangan penyampaian SPT Tahunan.

Apabila pemberitahuan diterima, wajib pajak memperoleh tambahan waktu sesuai jangka waktu yang diajukan. Namun demikian, perpanjangan ini tidak menghapus kewajiban pembayaran pajak yang seharusnya terutang, serta tidak menghilangkan potensi sanksi apabila data final dalam SPT Tahunan berbeda secara signifikan dengan data sementara yang dilaporkan.

Kesimpulan

Kebijakan perpanjangan penyampaian SPT Tahunan menegaskan pendekatan DJP yang semakin mengedepankan kepatuhan administratif berbasis sistem dan data. Fasilitas ini memberikan ruang bagi wajib pajak untuk menjaga kepatuhan formal tanpa mengorbankan kualitas pelaporan, khususnya dalam kondisi laporan keuangan belum final atau audit belum selesai.

Namun demikian, perpanjangan SPT Tahunan bukanlah sarana untuk menunda kewajiban pajak secara substansial. Wajib pajak tetap dituntut untuk menyampaikan estimasi yang wajar, melakukan pembayaran atas pajak yang diperkirakan terutang, serta menyelesaikan SPT Tahunan secara benar dalam jangka waktu perpanjangan yang diberikan.