Sstt! Antar-Jemput Karyawan Juga Kena Pajak

Penyediaan angkutan bagi karyawan bukan lagi sekadar bentuk tunjangan kesejahteraan perusahaan, namun juga memiliki implikasi perpajakan yang penting untuk dipahami. Secara umum, terdapat dua skema penyediaan transportasi antar-jemput karyawan:

- Disediakan sendiri oleh perusahaan – misalnya dengan memiliki dan mengoperasikan armada kendaraan sendiri.

- Disewa dari pihak ketiga – perusahaan bekerja sama dengan penyedia jasa transportasi profesional.

Dalam praktiknya terdapat perbedaan dalam perlakuan pengenaan PPN pada dua skema di atas. Jika angkutan disediakan sendiri oleh perusahaan maka tidak terdapat pengenaan PPN karena tidak terjadi penyerahan Jasa Kena Pajak (JKP) kepada pihak lain. Sebaliknya, jika perusahaan menyewa jasa angkutan dari pihak ketiga, maka transaksi tersebut dikenakan tarif sebesar 11%, karena merupakan penyerahan JKP yang tidak termasuk dalam kategori strategis yang dibebaskan dari pengenaan PPN.

Ketentuan SKB PPN

Merujuk pada Pasal 24 PP Nomor 49 Tahun 2022, ditegaskan bahwa pembebasan PPN atas penyerahan JKP tertentu yang bersifat strategis, sebagaimana tercantum dalam Pasal 10 huruf a sampai dengan huruf l yang tidak mensyaratkan adanya SKB PPN.

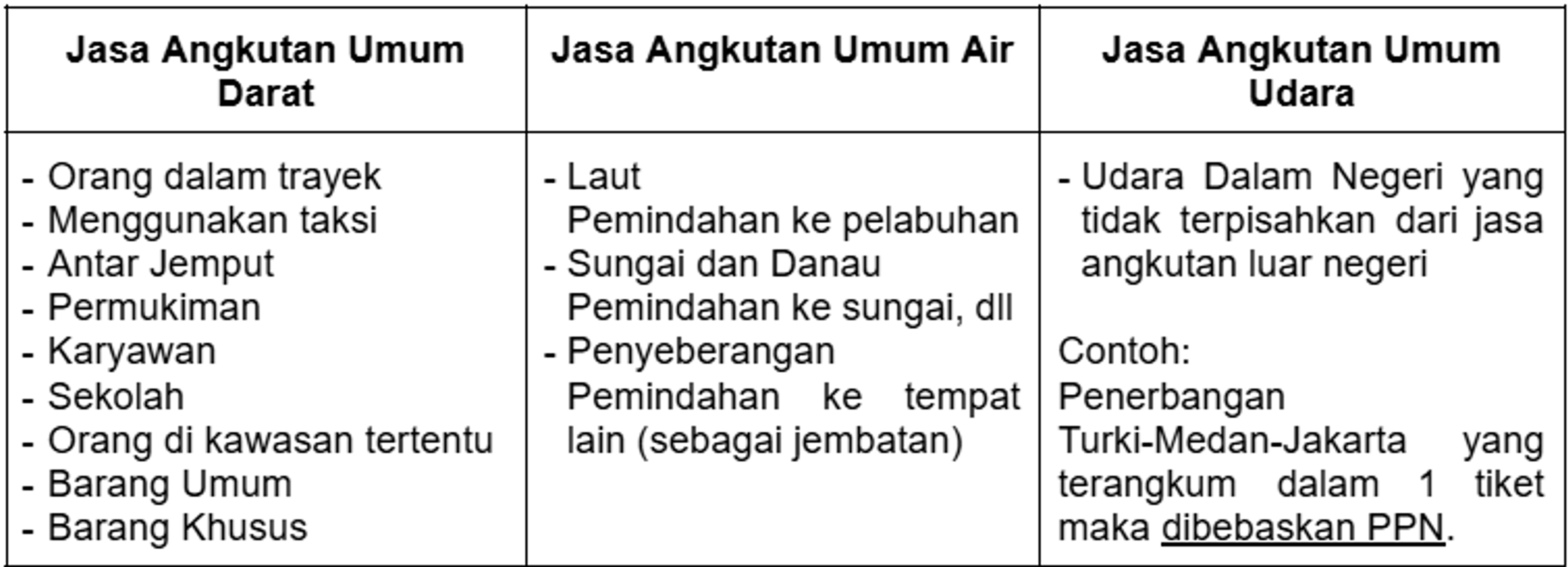

a) Jasa pelayanan kesehatan medis

b) Jasa pelayanan sosial

c) Jasa pengiriman surat dengan prangko

d) Jasa keuangan

e) Jasa asuransi

f) Jasa pendidikan

g) Jasa penyiaran yang tidak bersifat iklan

h) Jasa angkutan umum di darat air serta udara dalam negeri yang menjadi bagian tidak terpisahkan dari jasa angkutan luar negeri

i) Jasa tenaga kerja

j) Jasa telepon umum menggunakan uang logam

k) Jasa pengiriman uang dengan wesel pos

l) Jasa persewaan rumah susun umum dan rumah umum

Dalam konteks ini, jasa angkutan karyawan dikategorikan sebagai salah satu bentuk jasa angkutan umum yang masuk dalam ruang lingkup JKP strategis. Jasa Angkutan pada Pasal 10 PP 49 Tahun 2022 terbagi menjadi tiga kelompok yaitu:

Adapun kewajiban menggunakan SKB PPN hanya berlaku untuk jasa yang diatur dalam Pasal 10 huruf m, yakni jasa yang diterima oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang pertahanan atau oleh TNI dalam rangka penyediaan data batas wilayah, peta topografi, hidrografi, dan foto udara untuk mendukung pertahanan nasional.

Apa Itu Jasa Angkutan Karyawan?

Jasa angkutan karyawan adalah pelayanan angkutan dari dan ke lokasi kerja yang disediakan oleh pemberi kerja untuk pegawainya. Jasa ini dikategorikan sebagai bagian dari jasa angkutan umum di darat, sehingga atas penyerahannya dibebaskan dari pengenaan PPN sepanjang disediakan langsung oleh pemberi kerja dan menggunakan kendaraan milik perusahaan sendiri.

Ketentuan PPN Angkutan Karyawan

Berdasarkan PP Nomor 49 Tahun 2022, jasa angkutan karyawan termasuk ke dalam kategori jasa angkutan umum di jalan yang merupakan JKP dan dibebaskan dari pengenaan PPN. Khususnya pada Pasal 19 ayat (3) huruf e PP No. 49 Tahun 2022, kegiatan pelayanan angkutan karyawan dari dan ke lokasi kerja yang disediakan oleh pemberi kerja kepada karyawan. Namun, pembebasan ini hanya berlaku apabila memenuhi syarat:

- Angkutan dilakukan dari dan ke lokasi tempat kerja secara langsung — misalnya dari terminal atau titik kumpul ke pabrik, gudang, atau kantor.

- Kendaraan disediakan langsung oleh pemberi kerja kepada karyawannya, bukan melalui pihak ketiga yang tidak memenuhi ketentuan sebagai penyelenggara angkutan umum.

Dalam hal perusahaan menyewa kendaraan dari perusahaan angkutan karyawan, maka jasa angkutan tersebut tidak memenuhi ketentuan jasa angkutan karyawan yang mendapat fasilitas PPN dibebaskan Sehingga, jasa tersebut menjadi objek PPN dengan tarif PPN = 12%*11/12*Nilai Penggantian.

*Faktur dibuat menggunakan Coretax dengan batas waktu upload dan persetujuan paling lambat tanggal 20 bulan berikutnya setelah tanggal pembuatan e-faktur.

Ketentuan PPh Angkutan Karyawan

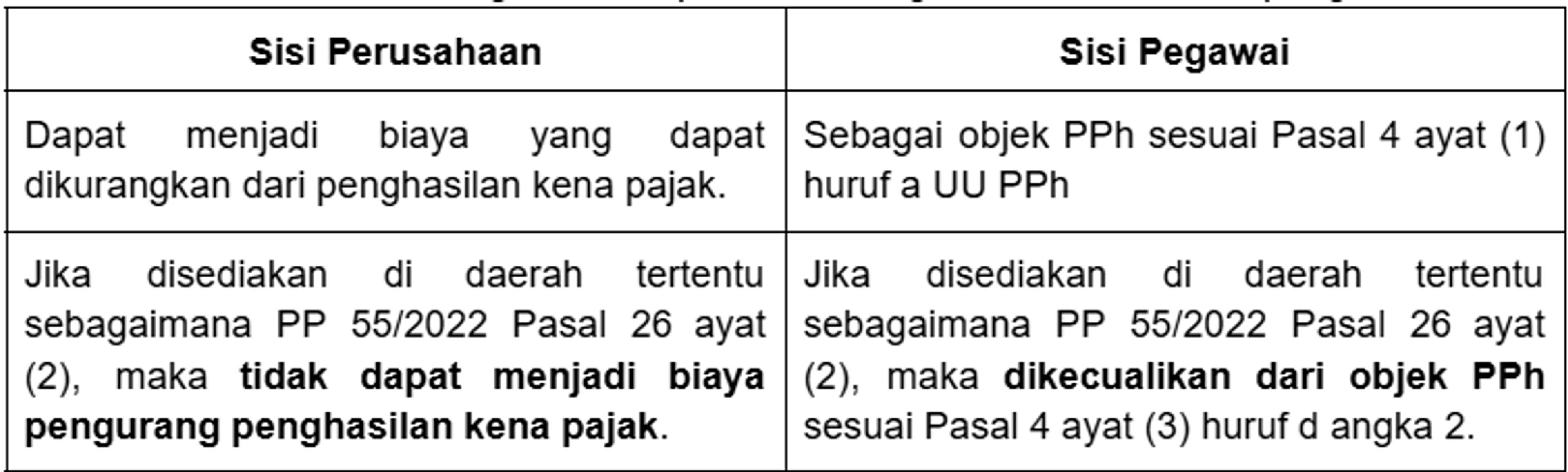

Berdasarkan Pasal 6 ayat (1) huruf n, biaya penggantian atau imbalan yang diberikan dalam bentuk natura dan/atau kenikmatan termasuk dalam biaya yang dapat dikurangkan (deductible expense) dari penghasilan kena pajak, selama natura dan/atau kenikmatan tersebut diberikan dalam rangka mendapatkan, menagih, dan memelihara penghasilan.

Contoh Soal

Kasus 1

Dalam praktiknya, SAR Tax sebagai perusahaan konsultan pajak menyediakan transportasi internal untuk karyawan untuk pulang dan pergi dari kantor mereka bekerja di Jakarta.

Maka:

- Apabila jasa transportasi tersebut dikenakan biaya kepada karyawan, maka atas jasa tersebut dianggap sebagai penyerahan BKP/JKP (bukan bentuk natura/kenikmatan), sehingga terutang PPN.

- Namun, karena jasa angkutan karyawan termasuk dalam jenis penyerahan yang tidak dibebaskan PPN, maka faktur pajak tetap harus diterbitkan, yaitu dengan menggunakan kode faktur 08 (untuk penyerahan yang dibebaskan PPN).

- Faktur Pajak ini tetap harus dilaporkan dalam SPT Masa PPN.

Sebaliknya, jika transportasi karyawan tersebut diberikan sebagai fasilitas atau bentuk natura/kenikmatan, maka tidak dianggap sebagai penyerahan dalam konteks PPN dan tidak perlu diterbitkan Faktur Pajak.

Kasus 2

SAR Tax sebagai perusahaan konsultan pajak menyediakan transportasi dengan menggunakan jasa dari PT Uhuy. Biaya total kontrak layanan ini yakni sebesar Rp15.000.000 untuk bulan November 2024, bagaimana perhitungan PPN terutangnya?

PPN = 12% x 11/12 x Rp15.000.000

= Rp1.650.000

Sehingga, PT Uhuy wajib memungut dan menerbitkan faktur pajak (kode 04) untuk pemungutan PPN atas angkutan karyawan sebesar Rp16.650.000 dan melaporkannya dalam SPT Masa PPN.

Selain PPN, perusahaan juga perlu memperhatikan aspek PPh. Jika jasa angkutan disediakan oleh pihak ketiga melalui mekanisme sewa, maka pengeluaran tersebut termasuk kategori penghasilan yang dipotong PPh Pasal 23 sebesar 2%.

Kesimpulan

Implikasi fiskal atas jasa angkutan karyawan bukan hanya tentang pajak yang dibebaskan, tetapi juga bagaimana pencatatan dan pelaporan dilakukan dengan tepat oleh PKP. Baik melalui coretax untuk transaksi terutang maupun laporan SPT Masa PPN, ketepatan waktu dan pemahaman aturan menjadi kunci. Untuk itu, perusahaan perlu memastikan bahwa setiap penyediaan angkutan telah memenuhi ketentuan perpajakan, agar tidak memicu koreksi saat pemeriksaan pajak di kemudian hari.