POTONGAN PAJAK THR KO GEDE BANGET, KAPAN BISA KEKUMPUL 271 T?

Pemerintah resmi menerapkan rumus baru terkait dengan perhitungan Pajak Penghasilan (PPh) Pasal 21 pada Januari 2024 lalu. Perhitungan PPh Pasal 21 terbaru itu telah tertuang dalam Peraturan Pemerintah (PP) No. 58 Tahun 2023 beserta ketentuan turunannya yakni Peraturan Menteri Keuangan (PMK) Nomor 168 Tahun 2023 tentang Tarif Pemotongan Pajak Penghasilan Pasal 21 Atas Penghasilan Sehubungan Dengan Pekerjaan, Jasa, atau Kegiatan Wajib Pajak Orang Pribadi. Aturan baru tersebut membuat perhitungan pemotongan Pajak Penghasilan (PPh) Pasal 21 melalui implementasi Tarif Efektif Rata-Rata (TER) yang membuat sebagian masyarakat Indonesia menjadi khawatir akan menyebabkan potongan pajak menjadi lebih besar.

TUJUAN PENERAPAN TER

Tujuan dari diterbitkannya aturan ini adalah untuk penyederhanaan perhitungan PPh Pasal 21 dalam bentuk Tarif Efektif Rata-Rata (TER). Sebelum aturan baru ini diterapkan, metode perhitungan PPh Pasal 21 akan membuat pemberi kerja melakukan dua kali perhitungan dengan tarif Pasal 17 yakni PPh Pasal 21 untuk gaji dan PPh Pasal 21 untuk THR atau pengasikan tidak teratur lainnya. Sedangkan perhitungan PPh Pasal 21 menggunakan Tarif Efektif Rata-Rata (TER), pemberi kerja cukup menghitung pajak terutang dengan cara mengalikan penghasilan bruto satu bulan dengan tarif efektifnya saja. Kebijakan ini justru akan memberikan kemudahan untuk proses perhitungan pajak dimana dapat tercermin dari kesederhanaan cara perhitungan pajak terutang.

Direktorat Jenderal Pajak dalam akun instagram nya @ditjenpajakri menyampaikan bahwa tujuan dari diterbitkannya aturan ini hanyalah untuk menyederhanakan perhitungan PPh Pasal 21 dalam bentuk Tarif Efektif Rata-Rata (TER). Hal tersebut bukanlah pajak baru sehingga tidak akan menyebabkan adanya tambahan beban pajak baru bagi masyarakat. Hitungan baru PPh Pasal 21 ini tidak akan membebankan para pegawai karena penerapan perhitungan pajak menggunakan Tarif Efektif Rata-Rata (TER) hanyalah untuk menyederhanakan hitungan pajaknya saja, imbuh DJP.

Perhitungan PPh Pasal 21 dengan menggunakan Tarif Efektif Rata-Rata (TER) ini pastinya akan berhubungan dengan Tunjangan Hari Raya (THR) yang nantinya akan diterima oleh para pekerja. Pemberian THR biasanya akan diberikan bersamaan dengan pembayaran gaji karyawan. Hal ini merupakan salah satu budaya rutin dilakukan perusahaan dan merupakan salah satu upaya untuk memenuhi kebutuhan para karyawan dalam merayakan Hari Raya Keagamaan. Aturan mengenai pemberian Tunjangan Hari Raya tersebut telah tertuang dalam Surat Edaran (SE) Menteri Ketenagakerjaan M/2HK.0400/III/2023 tentang Pelaksanaan Pemberian Tunjangan Hari Raya bagi pekerja atau buruh di perusahaan.

Namun, tahukah Anda bahwa THR juga dikenakan potongan pajak penghasilan PPh 21?

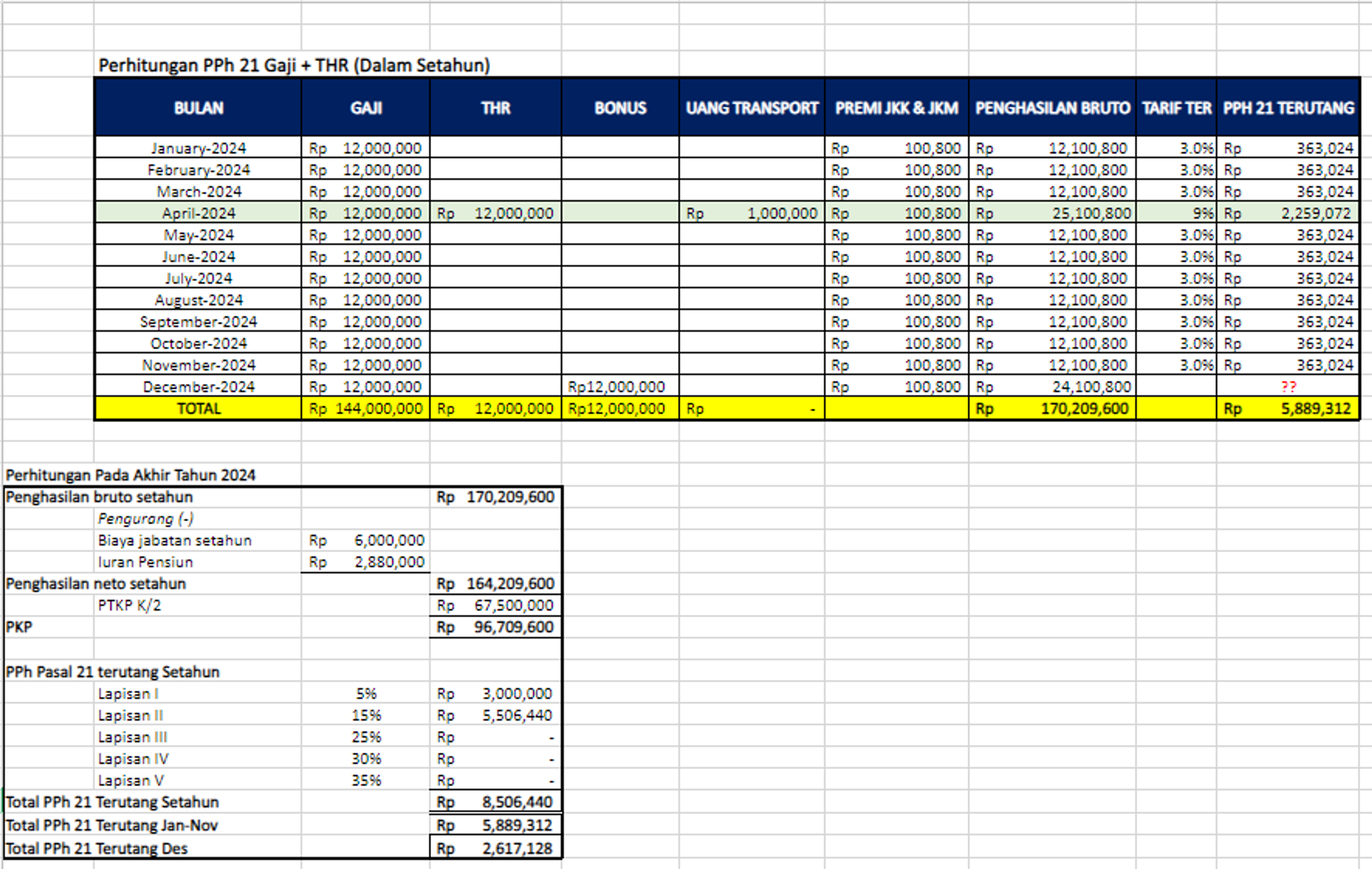

CONTOH PERHITUNGAN PPH 21 TER (INCLUDE THR)

Seorang pegawai tetap dengan status TK/0 yang telah bekerja penuh selama setahun memiliki gaji Rp 12.000.000 dan mendapatkan beberapa penghasilan lain berupa THR, bonus, dan uang transport. Pegawai tersebut menerima THR pada Bulan April sebesar Rp 12.000.000, bonus pada Bulan Desember sebesar Rp 12.000.000, dan uang transport Rp 1.000.000 pada Bulan April. Premi JKK dan JKM tiap bulannya sebesar Rp 100.800,-. Sedangkan untuk Iuran Pensiun sebesar Rp 2.400.000 tiap bulannya. Total penghasilan bruto dalam setahun pegawai tersebut adalah sebesar Rp170.209.600,-.

Dari total itu, dihitung pajaknya menggunakan Tarif Efektif Rata-Rata (TER) sesuai tabel dalam Peraturan Pemerintah (PP) Nomor 58/2023 PMK 168/2023. Lalu, untuk akhir tahun atau Desember diperhitungkan sesuai dengan ketentuan pasal 17 UU PPh UU Ciptakerja dikurangi akumulasi PPh 21 TER Januari-November yang sudah disetorkan.

KESIMPULAN

Berdasarkan perhitungan tersebut, maka PPh Pasal 21 Kurang Bayar pada Masa Desember sejumlah Rp2.617.128,-. Apabila terjadi kondisi Lebih Bayar, sesuai dengan Pasal 21 PMK 168 Tahun 2023, kelebihan Pajak Penghasilan Pasal 21 yang telah dipotong tersebut wajib dikembalikan oleh Perusahaan kepada Pegawai Tetap dan Pensiunan yang bersangkutan beserta dengan pemberian bukti pemotongan Pajak Penghasilan Pasal 21, paling lambat akhir bulan berikutnya setelah Masa Pajak Terakhir tidak termasuk PPh Pasal 21 DTP (Ditanggung Pemerintah).

Sedangkan dari Perusahaan (pihak pemotong), apabila terdapat Lebih Bayar, perusahaan dapat melakukan kompensasi kelebihan pembayaran tersebut pada bulan berikutnya.