"Hewan Kurban Bisa Bikin Kena Pajak? Serius Nih?"

Menjelang Hari Raya Idul Adha, aktivitas jual beli hewan kurban seperti sapi, kambing, domba, dan unta menjadi meningkat. Fenomena ini merupakan bentuk kepatuhan umat Islam terhadap perintah syariat untuk berkurban sebagai wujud ketaatan sekaligus pengorbanan harta di jalan Allah. Perintah kurban dianjurkan kepada umat muslim yang telah mampu secara finansial untuk membeli hewan kurban, juga telah menyelesaikan nafkah kepada keluarga.

Namun, di tengah meningkatnya transaksi tersebut, muncul pertanyaan yang cukup sering terdengar “apakah pembelian hewan kurban dikenakan pajak, khususnya Pajak Pertambahan Nilai (PPN)?”

Dari sisi pajak sendiri, hewan ternak yang dibebaskan dari pengenaan PPN hanya sapi indukan. Namun demikian, terdapat kriteria mengenai rincian tentang kriteria ternak, bahan pakan untuk pembuatan pakan ternak dan pakan ikan yang atas impor dan/atau penyerahannya dibebaskan dari PPN.

Perlakuan PPN atas Hewan Ternak

Secara umum, hewan ternak termasuk ke dalam kategori Barang Kena Pajak (BKP) sebagaimana diatur dalam Undang-Undang Nomor 8 Tahun 1983 tentang PPN yang telah beberapa kali diubah, terakhir dengan UU Nomor 6 Tahun 2023. Artinya, pada prinsipnya penyerahan hewan ternak dapat dikenakan PPN.

Namun, pemerintah memberikan fasilitas pembebasan PPN atas penyerahan hewan ternak tertentu, karena dikategorikan sebagai barang strategis. Hal ini diatur lebih lanjut melalui Peraturan Pemerintah Nomor 49 Tahun 2022 serta peraturan pelaksananya yakni:

a. PMK No. 267/PMK.010/2015 tentang Kriteria Dan/Atau Rincian Ternak, Bahan Pakan Untuk Pembuatan Pakan Ternak Dan Pakan Ikan Yang Atas Impor Dan/Atau Penyerahannya Dibebaskan Dari Pengenaan Pajak Pertambahan Nilai.

b. PMK No. 5/PMK.010/2016 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 267/PMK.010/2015 tentang Kriteria Dan/Atau Rincian Ternak, Bahan Pakan Untuk Pembuatan Pakan Ternak Dan Pakan Ikan Yang Atas Impor Dan/Atau Penyerahannya Dibebaskan Dari Pengenaan Pajak Pertambahan Nilai.

c. PMK No. 142/PMK.010/2017 tentang Perubahan Kedua atas Peraturan Menteri Keuangan Nomor 267/PMK.010/2015 tentang Kriteria Dan/Atau Rincian Ternak, Bahan Pakan Untuk Pembuatan Pakan Ternak Dan Pakan Ikan Yang Atas Impor Dan/Atau Penyerahannya Dibebaskan Dari Pengenaan Pajak Pertambahan Nilai.

Pada awalnya, sesuai dengan PMK 267/2015, hewan ternak yang dibebaskan dari PPN hanyalah sapi indukan dengan kriteria tertentu yakni, sehat, memiliki organ reproduksi yang baik, berumur 2–4 tahun, dan bebas dari cacat fisik atau genetik seperti cacat mata, kaki, kuku abnormal, serta tidak ada kelainan tulang punggung atau cacat tubuh lainnya. Hal ini sempat menimbulkan kekhawatiran karena berpotensi menaikkan harga hewan kurban lainnya yang dikenakan PPN.

Merespons hal tersebut, pemerintah kemudian menerbitkan PMK 5/2016 s.t.d.t.d PMK 142/2017 yang memperluas cakupan hewan ternak yang mendapat fasilitas pembebasan PPN. Dengan perubahan ini, tidak hanya sapi indukan, tetapi juga sapi potong, kerbau, kambing, domba, babi, serta unggas seperti ayam, itik, dan puyuh yang dapat dibebaskan dari pengenaan PPN, baik untuk penyerahan dalam negeri maupun impor.

Syarat Pembebasan PPN

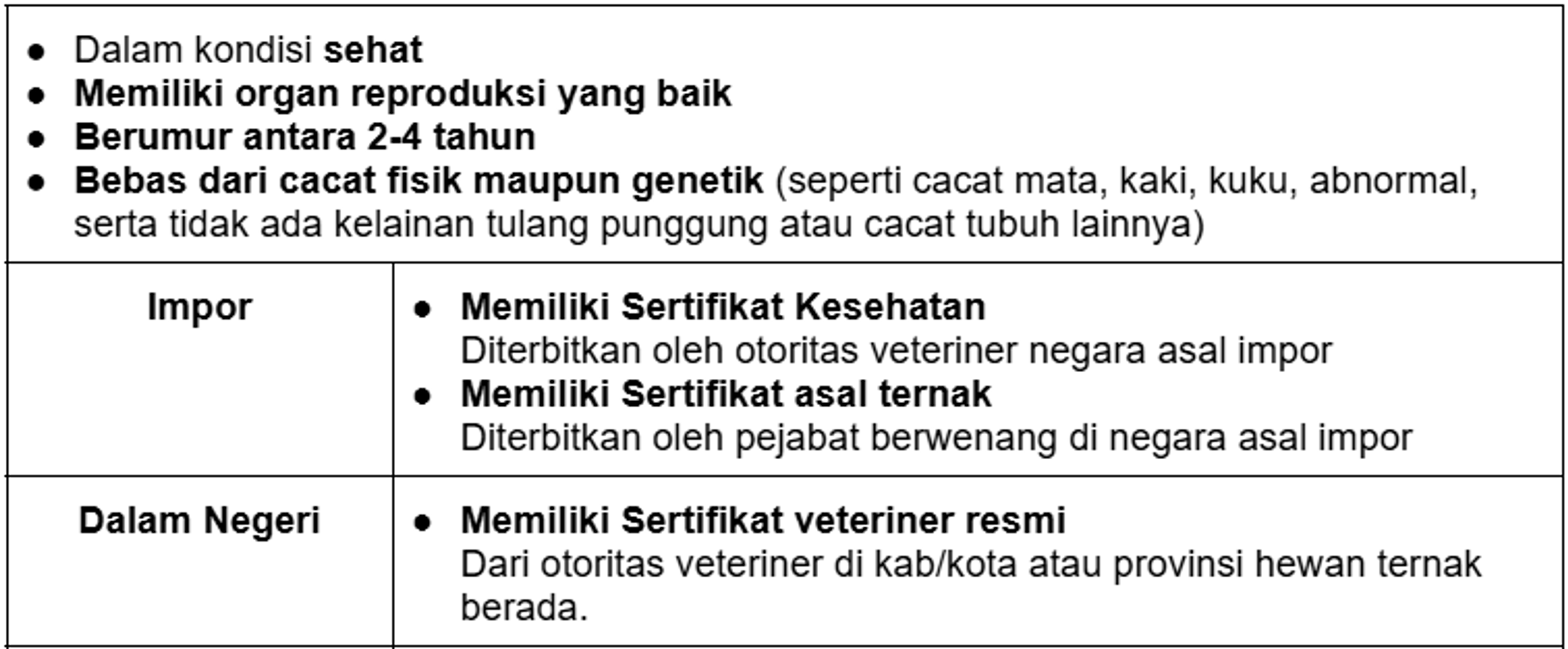

Untuk dapat memperoleh fasilitas pembebasan PPN, hewan ternak tersebut harus memenuhi sejumlah persyaratan administratif dan teknis, antara lain:

Jika seluruh persyaratan tersebut terpenuhi, maka transaksi jual beli hewan kurban dibebaskan dari pengenaan PPN dan dicatat dalam Faktur Pajak dengan kode khusus (FP 08).

Apakah Pembelian Hewan Kurban Dapat Mengurangi Pajak Penghasilan?

Meskipun pembelian hewan kurban merupakan bentuk pengeluaran keagamaan dan sosial, biaya pembelian hewan kurban tidak dapat dijadikan pengurang penghasilan bruto dalam perhitungan Pajak Penghasilan (PPh). Hal ini ditegaskan dalam Pasal 9 ayat (1) huruf g UU PPh, yang menyebutkan bahwa sumbangan, bantuan, atau hibah kecuali yang disebutkan secara eksplisit tidak dapat dikurangkan dari penghasilan bruto. Jenis sumbangan yang dapat menjadi pengurang adalah:

a. Sumbangan untuk penanggulangan bencana nasional,

b. Biaya untuk penelitian dan pengembangan,

c. Pembangunan infrastruktur sosial,

d. Sumbangan fasilitas pendidikan,

e. Pembinaan olahraga,

f. Zakat atau sumbangan keagamaan yang bersifat wajib dan disalurkan melalui lembaga resmi.

Karena kurban tidak termasuk dalam kategori sumbangan wajib dan tidak disalurkan melalui lembaga amil zakat yang diakui negara, maka pengeluaran untuk hewan kurban tidak memiliki implikasi pengurangan pajak penghasilan.

Kesimpulan

Pembelian hewan kurban tidak dikenakan PPN selama hewan yang dibeli memenuhi kriteria sebagai hewan ternak yang dibebaskan dari pengenaan PPN berdasarkan peraturan yang berlaku. Namun, perlu dicatat bahwa pengeluaran untuk hewan kurban tidak dapat menjadi pengurang pajak penghasilan.

Dengan demikian, umat Muslim yang akan menunaikan ibadah kurban tidak perlu khawatir akan adanya tambahan beban PPN, asalkan memilih hewan ternak yang sesuai dengan ketentuan yang telah ditetapkan oleh pemerintah.