BKP dan JKP Tidak Dipungut PPN/PPnBM di Kawasan Ekonomi Khusus (KEK): Apa Saja yang Termasuk?

Pemerintah Indonesia terus memperkuat strategi pengembangan Kawasan Ekonomi Khusus (KEK) sebagai motor penggerak pertumbuhan ekonomi nasional. Dengan menawarkan berbagai insentif fiskal dan nonfiskal, KEK menjadi magnet investasi yang menjanjikan. Salah satu fasilitas perpajakan yang paling menarik adalah Pajak Pertambahan Nilai (PPN) dan/atau Pajak Penjualan atas Barang Mewah (PPnBM) tidak dipungut untuk jenis Barang Kena Pajak (BKP) dan Jasa Kena Pajak (JKP) tertentu yang digunakan di dalam KEK.

Ketentuan ini tertuang dalam PMK Nomor 237 Tahun 2020 yang telah diperbarui menjadi PMK Nomor 33 Tahun 2021 tentang Perlakuan Perpajakan, Kepabeanan, dan Cukai di Kawasan Ekonomi Khusus. Bagi wajib pajak yang menjalankan bisnis di KEK, pemahaman terhadap fasilitas ini sangat penting untuk mengoptimalkan efisiensi pajak dan kepatuhan fiskal.

Apa Saja Transaksi BKP dan JKP yang Tidak Dipungut PPN di KEK?

Tercantum pada Pasal 22 PMK 33/PMK.010/2021, PPN tidak dipungut diberikan atas transaksi:

a. Penyerahan Barang Kena Pajak Berwujud tertentu dari Tempat Lain Dalam Daerah Pabean (TLDDP), kawasan bebas, dan Tempat Penimbunan Berikat (TPB) kepada Badan Usaha dan/atau Pelaku Usaha;

b. Impor Barang Kena Pajak Berwujud tertentu ke KEK oleh Badan Usaha dan/atau Pelaku Usaha;

c. Impor barang konsumsi ke KEK Pariwisata oleh Badan Usaha dan/atau Pelaku Usaha;

d. Penyerahan Barang Kena Pajak Berwujud tertentu antar Badan Usaha, antar Pelaku Usaha, atau antar Badan Usaha dengan Pelaku Usaha;

e. Penyerahan Jasa Kena Pajak dan/atau Barang Kena Pajak Tidak Berwujud termasuk jasa persewaan tanah dan/atau bangunan di KEK oleh Pelaku Usaha dan/atau Badan Usaha kepada Pelaku Usaha lainnya dan/atau Badan Usaha di KEK yang sama atau KEK lainnya;

f. Penyerahan Jasa Kena Pajak tertentu dan Barang Kena Pajak Tidak Berwujud oleh Pengusaha dari TLDDP atau selain TLDDP kepada Badan Usaha/Pelaku Usaha; dan

g. Pemanfaatan Jasa Kena Pajak dan/atau Barang Kena Pajak Tidak Berwujud dari luar Daerah Pabean di dalam KEK oleh Badan Usaha dan/atau Pelaku Usaha.

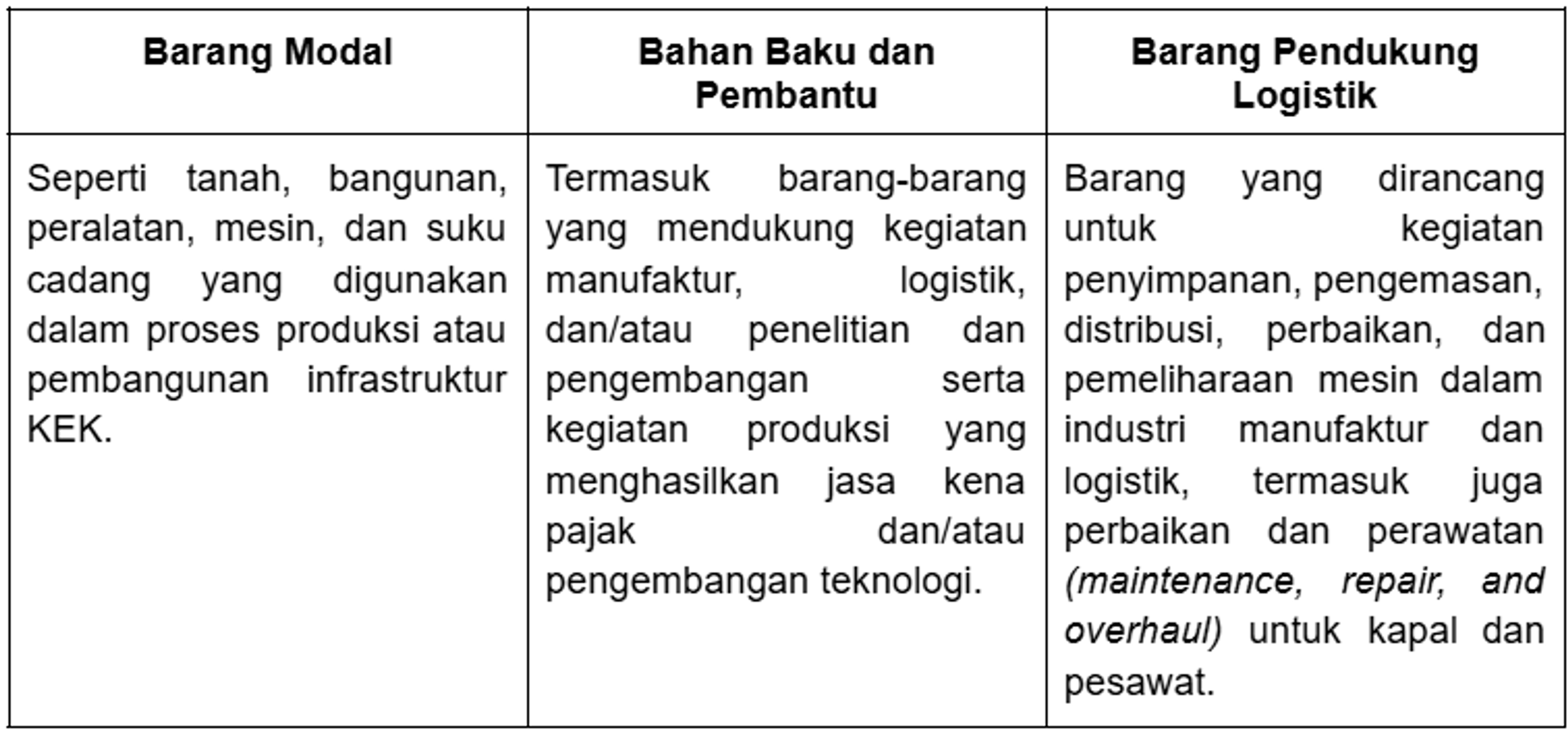

Apa yang Dimaksud Barang Kena Pajak Berwujud Tertentu (BKPBT)?

Mengacu pada Pasal 23 ayat (1) PMK 33/2021, BKP yang mendapatkan fasilitas tidak dipungut PPN mencakup:

Jenis JKP yang Tidak Dipungut PPN di KEK

Mengacu pada Pasal 23 ayat (1) PMK 33/2021, beberapa JKP tertentu yang memperoleh fasilitas PPN tidak dipungut di antaranya:

a. jasa maklon;

b. jasa perbaikan dan perawatan termasuk maintenance, repair and overhaul (MRO) untuk kapal dan pesawat terbang;

c. jasa pengurusan transportasi terkait barang untuk tujuan ekspor;

d. jasa konstruksi yang meliputi perencanaan, perancangan, pelaksanaan Pembangunan, dan pengawasan Pembangunan di KEK, termasuk konsultansi konstruksi yang meliputi pengkajian, perencanaan, dan perancangan konstruksi;

e. jasa teknologi dan informasi;

f. jasa penelitian dan pengembangan;

g. jasa persewaan alat angkut berupa persewaan pesawat udara dan/atau kapal laut untuk kegiatan penerbangan atau pelayaran internasional;

h. jasa konsultansi bisnis dan manajemen, jasa konsultansi hukum, jasa konsultansi desain arsitektur dan interior, jasa konsultansi sumber daya manusia, jasa konsultansi keinsinyuran, jasa konsultansi pemasaran, jasa akuntansi atau pembukuan, jasa audit laporan keuangan, dan jasa perpajakan;

i. jasa perdagangan berupa jasa mencarikan penjual barang di dalam Daerah Pabean untuk tujuan ekspor;

j. jasa interkoneksi, penyelenggaraan satelit dan/atau komunikasi/konektivitas data; dan

k. jasa lainnya yang ditetapkan oleh Menteri yang menyelenggarakan urusan pemerintahan di bidang keuangan.

Fasilitas Barang Konsumsi di KEK

Fasilitas PPN juga berlaku untuk barang konsumsi tertentu, sebagaimana diatur dalam Pasal 23 ayat (4). Barang konsumsi yang dimaksud dalam Pasal 22 huruf c adalah barang yang:

- Diperlukan oleh Pelaku Usaha di KEK Pariwisata sebagai bahan baku usaha untuk menghasilkan jasa;

- Waktu penggunaannya relatif singkat serta akan hilang keberadaan dan/atau fungsinya bila sudah dipergunakan, yang digunakan dalam proses produksi yang menghasilkan jasa; dan

- tidak ditujukan untuk penggunaan di luar KEK.

Dengan ketentuan ini, pelaku usaha pariwisata seperti hotel, resort, atau layanan hiburan di KEK dapat memperoleh barang konsumsi tanpa beban PPN, selama digunakan dalam proses penyediaan jasa di dalam kawasan.

Mengapa Fasilitas Ini Penting?

Fasilitas PPN dan PPnBM tidak dipungut di KEK bukan hanya insentif administratif, melainkan stimulus fiskal nyata bagi dunia usaha. Dengan adanya kemudahan ini, biaya operasional dan investasi dapat ditekan secara signifikan, sehingga meningkatkan daya saing bisnis di kawasan. Selain itu, skema ini juga sejalan dengan tujuan utama KEK: menarik investasi, menciptakan lapangan kerja, dan mempercepat pembangunan wilayah secara inklusif.

Namun, untuk memanfaatkan fasilitas ini secara tepat, pelaku usaha tetap harus memastikan kesesuaian dokumen, transaksi, serta pelaporan perpajakan sesuai ketentuan yang berlaku. Jika mengalami kesulitan, berkonsultasi dengan konsultan pajak atau praktisi perpajakan profesional sangat disarankan.

Kesimpulan

KEK bukan hanya menawarkan lokasi strategis dan infrastruktur berkualitas, tetapi juga menyediakan fasilitas perpajakan yang sangat kompetitif, termasuk PPN dan PPnBM yang tidak dipungut atas BKP dan JKP tertentu. Pemanfaatan fasilitas ini perlu didukung oleh pemahaman mendalam terhadap ketentuan PMK 33/2021, mulai dari jenis barang dan jasa yang tidak dipungut, hingga mekanisme pelaporan dan dokumentasi.

Dengan pemanfaatan yang tepat, fasilitas fiskal di KEK dapat menjadi alat optimalisasi pajak dan pendorong efisiensi bisnis, sekaligus berkontribusi terhadap pertumbuhan ekonomi nasional secara berkelanjutan.